Falschberatung von Banken kann teuer werden. Sie liegt vor, wenn Berater versteckte Kosten einer Geldanlage verschweigen oder riskante Finanzprodukte verkaufen, ohne darauf hinzuweisen. Der Gesetzgeber schreibt ausdrücklich vor, dass Banken umfänglich, wahrheitsgemäß und eindeutig beraten müssen.

Kriterien für eine Falschberatung durch die Bank

Falschberatungen durch Ihre Bank oder andere Finanzdienstleister berechtigen Sie dazu, Schadensersatz zu fordern. Allerdings müssen dafür einige Voraussetzungen erfüllt sein:

- Die Beratung erfolgt auf der Grundlage eines Beratungsvertrages.

- Die Bank hat Verpflichtungen aus diesem Vertrag verletzt.

- Sie sind in der Lage, zu beweisen, dass die Bank Sie falsch beraten hat.

Welche gesetzlichen Regelungen gibt es bei Falschberatung?

Der Gesetzgeber regelt Beratungen durch Banken und andere Finanzdienstleister durch die sogenannte Beratungshaftpflicht sowie durch das Wertpapierhandelsgesetz. Berater sind Firmen oder natürliche Personen, die im Rahmen eines Beratungsvertrages andere Personen beraten, aufklären oder ihnen Empfehlungen geben. Mitarbeiter eines Unternehmens, die Beratungsaufgaben wahrnehmen, unterliegen der Beratungshaftpflicht ihres Arbeitgebers.

Für wen gilt die Beratungshaftpflicht?

Die Beratungshaftpflicht gilt nicht nur für Banken, sondern für zahlreiche Bereiche. Ärzte unterliegen ihr ebenso wie Rechtsanwälte oder Reisebüros. Sie bezweckt den Schutz der Beratenen, gegebenenfalls muss der Berater vor negativen Effekten eines vorgeschlagenen Kaufs oder Geschäfts explizit, ausdrücklich und verständlich warnen. Für Geldanlagen und andere Finanzgeschäfte gibt das Wertpapierhandelsgesetz verschiedene Normen vor, die durch Finanzdienstleister zwingend einzuhalten sind. Hierzu gehört die Pflicht einer gewissenhaften, sorgfältigen, auf Sachkenntnis beruhenden sowie von Interessenkonflikten freien Beratung. Eine Falschberatung liegt vor, wenn die Bank Aufklärungspflichten verletzt und dem Beratenen hierdurch ein Schaden entstanden ist.

Wann liegt ein Beratungsvertrag vor?

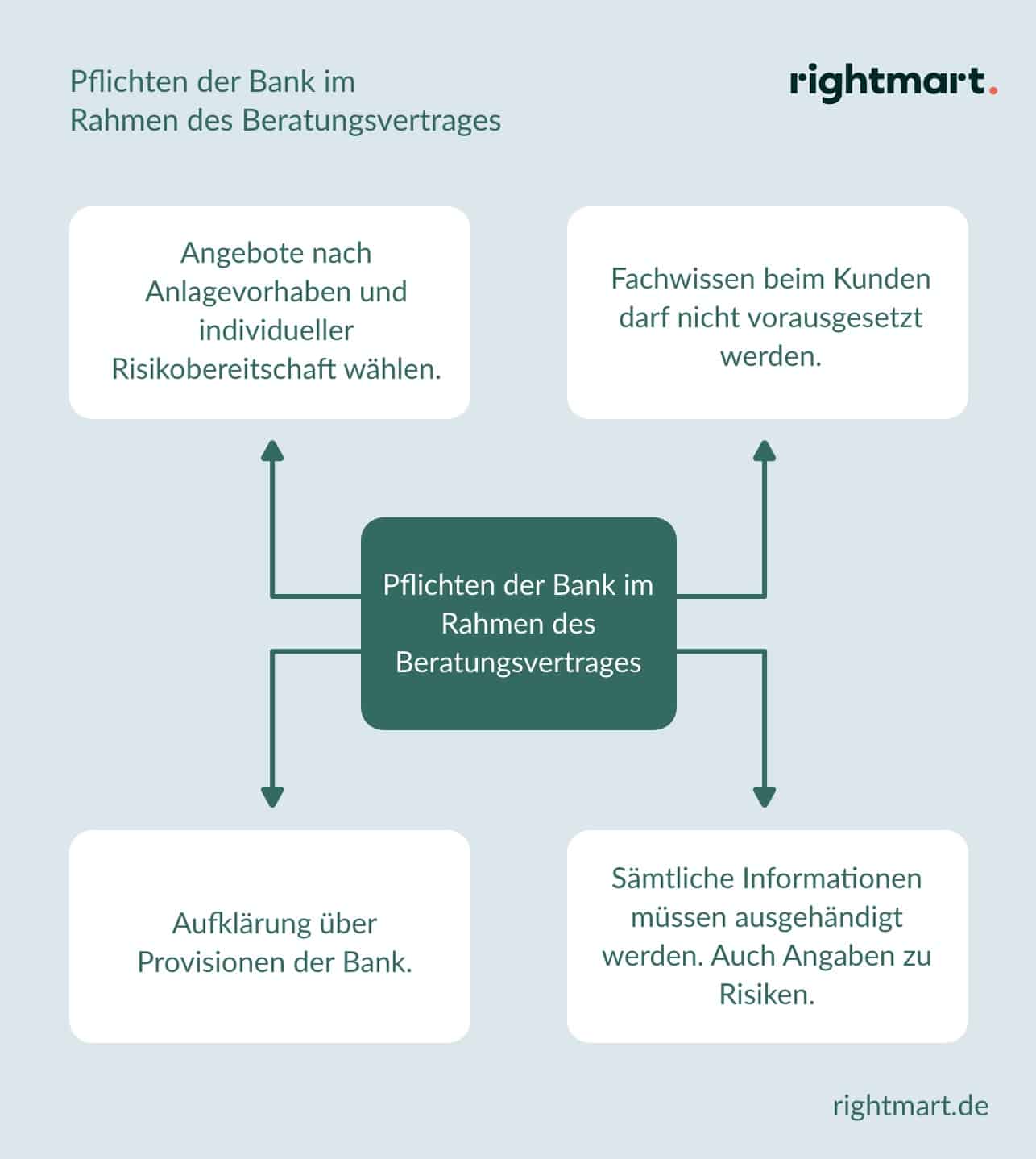

Ein Beratungsvertrag kommt bei einer Beratung durch die Bank automatisch durch die Beratungssituation zustande. Ein schriftlicher Vertrag ist hierfür nicht erforderlich. Im Rahmen dieses Beratungsvertrages hat die Bank die folgenden Pflichten zu erfüllen:

- Für ihre Angebote muss sie Finanzprodukte wählen, die zum Anlagevorhaben des Kunden und dessen individueller Risikobereitschaft passen.

- Der Wissensstand des Kunden zu Finanzprodukten spielt für die Qualität der Beratung und gegebenenfalls für juristisch relevante Beratungsfehler eine Rolle. Jedoch darf die Bank nicht voraussetzen, dass ein von ihr beratener Kunde über Fachwissen für Anlagegeschäfte verfügt.

- Im Rahmen der Beratung muss der Kunde sämtliche Informationen zu dem vorgeschlagenen Anlageprodukt erhalten. Hierzu gehören auch Angaben zu den Risiken, die damit verbunden sind. Die Bank muss in Kauf nehmen, dass der Kunde das Produkt wegen dieser Risiken ablehnt.

- Wenn die Bank Provisionen für den Verkauf von Anlageprodukten erhält, ist der Kunde über die Höhe dieser Provisionen aufzuklären.

Beispiele für eine Falschberatung der Bank

Eine Falschberatung Ihrer Bank liegt beispielsweise vor, wenn Ihnen Ihre Hausbank eine Fondsanlage in einem gemanagten Aktienfonds verkauft, Sie jedoch nicht über die damit verbundenen Kosten informiert hat. Grundsätzlich gilt, dass gemanagte Fonds zwar möglicherweise renditestark, im Vergleich zu Indexfonds ohne aktives Management jedoch auch kostenintensiv sind.

Beispiel: Fondsanlage mit gemanagtem Aktienfond

Bei einer Geldanlage von 20.000 EUR können bei einem solchen Anlagemodell in den ersten fünf Jahren durch Provisionen, Kauf- und Verwahrungskosten sowie Verwaltungsgebühren schnell rund 4.000 EUR Gesamtkosten entstehen, die Ihre Erträge deutlich schmälern. Wenn Ihnen der Bankberater diese Kosten nicht im Rahmen des Beratungsgesprächs erläutert, hat eine Falschberatung stattgefunden.

Eine Falschberatung der Bank ist auch gegeben, wenn sich der Berater nicht nach Ihren Wünschen, Vorstellungen sowie Ihren Anlagezielen richtet. Wenn Sie ein risikoarmes Finanzprodukt für Ihre Altersvorsorge erwerben möchten, er Ihnen stattdessen jedoch eine risikoreiche Beteiligung an einem geschlossenen Fonds oder eine vergleichbare Geldanlage anbietet, hat er Sie falsch beraten. Eine Falschberatung bei risikoreichen Anlagemodellen, die ein Kunde grundsätzlich akzeptiert, kann gegeben sein, wenn während der Beratung keine explizite Aufklärung über Risiken der Geldanlage stattgefunden hat. Beispielsweise verbergen sich bei risikoreichen geschlossenen Beteiligungen die Angaben zu den Risiken oft im Kleingedruckten der Prospekte. Die Aufklärungspflicht der Bank wird hierdurch jedoch nicht berührt.

Tipp: Zeugen für die Bankberatung

Optimal ist, wenn Sie zu einem Beratungsgespräch mit Ihrer Bank nicht alleine erscheinen. Bei späteren Auseinandersetzungen wegen einer Falschberatung tritt Ihr Begleiter gegebenenfalls als Zeuge auf.

Beweispflicht mit Beratungsprotokollen erfüllen

Im konkreten Fall kann es allerdings schwierig werden, eine Falschberatung der Bank auch zu beweisen – die Beweispflicht dafür liegt bei den Kunden. Vor allem, wenn die Beratung länger zurückliegt und vielleicht bereits vor einigen Jahren stattgefunden hat, lassen sich Beratungsfehler möglicherweise nur schwer belegen.

Was sind Beratungsprotokolle?

Um die Position von Verbrauchern bei einer Falschberatung ihrer Bank zu stärken, hat der Gesetzgeber im Jahr 2010 eine Protokollpflicht für Bankberatungen eingeführt. Bankberater müssen seitdem jedes Beratungsgespräch schriftlich protokollieren. Dokumentiert werden müssen der Anlass und die Dauer der Beratung, die persönliche und finanzielle Situation des Kunden, dessen Anlageerfahrungen und Anlageziele sowie die Empfehlungen, die im Rahmen der Beratung ausgesprochen werden. Außerdem müssen in den Protokollen Begründungen für diese Empfehlungen gegeben werden. Die Beratungsprotokolle können bei späteren Unstimmigkeiten beispielsweise als Beleg für eine Falschberatung dienen. Verbraucherschützer und andere Experten sind allerdings der Ansicht, dass Übersichtlichkeit und Verständlichkeit der Protokolle bisher alles andere als optimal sind. Zur Erstellung von Beratungsprotokollen sind Banken bei jedem Beratungsgespräch verpflichtet, in dem es um Empfehlungen von Geldanlagen und anderen Finanzprodukten geht. Allerdings können diese Protokolle auch Fehler enthalten. Wenn Sie solche finden, bestehen Sie darauf, dass das Dokument geändert wird.

Tipp: Unterschreiben Sie keine Protokolle

Sie sollten das Beratungsprotokoll zwar durch den Bankberater unterschreiben lassen, jedoch niemals selber unterschreiben. Bei einer rechtlichen Auseinandersetzung über eine Falschberatung könnte Ihre Unterschrift als Zustimmung zu den Beratungsinhalten gewertet werden.

Durch die 2018 verabschiedete EU-Richtlinie MiFID II ist das Protokollieren des Gesprächs inzwischen auch für telefonische Bankberatungen zwingend vorgeschrieben. Die Telefonberatung wird hierfür aufgezeichnet, diese Aufzeichnungen müssen die Banken für fünf Jahre aufbewahren. Kunden, die mit der Aufzeichnung nicht einverstanden sind, können keine telefonische Beratung in Anspruch nehmen. Bei Online-Banken oder Brokern hinterlegen Sie dagegen Angaben, die sich beispielsweise auf Ihre Vorkenntnisse, Ihre Risikotoleranz und Ihre Anlagepräferenzen beziehen. Der Anbieter ist verpflichtet, Ihnen Produkte vorzuschlagen, die diesen Vorgaben entsprechen und eine entsprechende Geeignetheitsprüfung Ihrer Vorschläge vorzunehmen.

Schadensersatz fordern

Wenn Sie der Ansicht sind, dass Ihre Bank Sie falsch beraten hat und Ihnen hierdurch ein Schaden entstanden ist, richten Sie zunächst einen Beschwerdebrief an das Unternehmen, in dem Sie die Situation und die von Ihnen angenommene Falschberatung durch die Bank erklären. In Ihrer schriftlichen Beschwerde fordern Sie die Bank auf, den Schaden auszugleichen. Dafür setzen Sie ihr eine konkrete Frist. Parallel dazu können Sie einen Ombudsmann kontaktieren.

Was sind Ombudsleute?

Ombudsleute sind pensionierte Richter, die – sofern die jeweilige Bank Mitglied im Bundesverband Deutscher Banken (BDV) ist – Bankkunden bei Streitigkeiten helfen. Hierfür wenden Sie sich mit Ihrer Beschwerde an den BDV. Allerdings sind die Banken an die Entscheidungen der Ombudsleute nur bis zu einem Streitwert von 5.000 EUR gebunden. Da bei einer Falschberatung der Streitwert deutlich höher liegt, ist meist von vorneherein das Konsultieren eines Anwalts ratsam.

Tipp: Außergerichtlicher Vergleich

Bei Rechtsstreitigkeiten wegen einer Falschberatung kommt als Alternative zu einem Gerichtsverfahren häufig ein außergerichtlicher Vergleich in Frage. Das Aushandeln einer entsprechenden Vereinbarung übertragen Sie am besten einem versierten Anwalt.

Wenn weder Ihre Beschwerde bei der Bank noch das Einschalten eines Ombudsmannes helfen, bleibt nur eine Schadenersatzklage vor Gericht. Bei einem Streitwert bis 5.000 EUR klagen Sie beim zuständigen Amtsgericht. Bei höheren Streitwerten führt das Landgericht das Verfahren. In beiden Fällen sollten Sie sich von einem auf finanzrechtliche Themen spezialisierten Anwalt vertreten lassen.