Lebenskrisen, Online-Shopping, Niedriglohn: All das kann Schulden verursachen – aus denen viele Menschen nicht wieder herauskommen. Nicht selten ist eine Überschuldung die Folge. Was genau sich dahinter verbirgt, wie es zur Überschuldung kommt und welche Wege aus dem finanziellen Engpass führen, erklären wir Ihnen in diesem Ratgeber.

Definition: Das bedeutet Überschuldung

Hinter dem Begriff Überschuldung verbirgt sich die Zahlungsunfähigkeit über einen längeren Zeitraum. Sie tritt ein, wenn Sie nicht mehr in der Lage sind, laufende Rechnungen zu begleichen. Die Summe Ihrer Verbindlichkeiten übersteigt also Ihre Einnahmen bzw. Ihr Vermögen.

Die juristische Definition der Überschuldung laut Insolvenzordnung (§ 19 InsO) lautet wie folgt:

- Das Vermögen die bestehenden Verbindlichkeiten des Schuldners nicht mehr deckt und

- keine positive Fortführungsprognose besteht – es also absehbar ist, dass sich daran langfristig nichts ändern wird.

Während der genannte Gesetzesabschnitt in erster Linie auf Unternehmen abzielt, kommt für Privatpersonen § 17 InsO zum Tragen. Hier ist von „Zahlungsunfähigkeit“ die Rede. Letztlich stehen die Begrifflichkeiten Zahlungsunfähigkeit und Überschuldung jedoch für den gleichen Umstand.

Grundsätzlich gibt es verschiedene Ausdrücke, die auf finanzielle Schwierigkeiten hinweisen. Bei genauerer Betrachtung, verbergen sich dahinter jedoch unterschiedliche Bedeutungen, weshalb hier abgegrenzt werden muss.

Verschuldung und Überschuldung: Die Unterschiede

Eine Überschuldung ist mit Verschuldung nicht gleichzusetzen. Während Sie bei ersterer zahlungsunfähig sind, haben Sie bei zweiterer zwar Schulden, Sie sind jedoch in der Lage, diese regelmäßig zu bedienen. Im Gegensatz zur Überschuldung verfügen Sie bei einer Verschuldung über ausreichend finanzielle Mittel, um Ihre Verbindlichkeiten zu begleichen.

Überschuldung in Deutschland: Statistik im Blick

Der Schuldneratlas beinhaltet eine Statistik über die Überschuldung privater Haushalte in Deutschland. Die Wirtschaftsauskunftei Creditreform nimmt jährlich bundesweit Daten in den Blick und erstellt eine Auswertung. Das jüngste Ergebnis für 2025 zeigt einen Anstieg der Überschuldung im Vergleich zum Vorjahr: 110.000 mehr Menschen haben mit Zahlungsunfähigkeit zu kämpfen. Insgesamt kommt die Erhebung auf 5,67 Millionen Schuldner.

Das Jahr 2025 bezeichnet damit eine Trendwende. Während in den Vorjahren die Zahl überschuldeter Verbraucher gesunken ist, nimmt sie erstmals seit 2018 wieder zu. Wie aber kommt es zur Überschuldung?

Gründe für Überschuldung: häufige Ursachen

Es gibt unterschiedliche Ursachen, die Menschen in eine finanzielle Krise treiben. Hauptauslöser für Überschuldung sind unter anderem:

- Erkrankung, Sucht, Unfall

- Arbeitslosigkeit

- unangemessener Umgang mit Geld

- Trennung, Scheidung

- längerfristiges Niedrigeinkommen

- gescheiterte Selbstständigkeit

Die Gründe machen deutlich: Häufige Auslöser für Überschuldung sind lebensverändernde Einschnitte. Ebenso fehlt es jedoch auch am bewussten Umgang mit Geld. Durch Karten- und Online-Zahlungen geht schnell der Überblick über den Kontostand verloren. Dabei sind die Folgen von Überschuldung nicht zu unterschätzen – wirtschaftlich wie psychisch.

Überschuldung betrifft längst nicht nur junge Menschen oder Familien – zahlreiche Rentner haben ebenfalls mit finanziellen Nöten zu kämpfen.

Überschuldung im Alter: Deshalb wird das Geld knapp

Das Leben in Deutschland ist über die Jahre immer teurer geworden. Dem gegenüber stehen teils niedrige Renten. Die durch Zusatzverdienste auszugleichen, ist für viele Rentner nicht möglich. Kommen dann noch Krankheit und Pflegebedürftigkeit hinzu, sind Schulden oft vorprogrammiert.

Ebenso können Altlasten wie nicht rechtzeitig abbezahlte Immobilienkredite oder Konsumkredite aus früheren Jahren zu Buche schlagen.

Zahlungsunfähigkeit: mögliche Folgen

Die Folgen von Überschuldung sind unterschiedlicher Natur: Mahnungen, Konto- und Lohnpfändung, negativer SCHUFA-Eintrag bis hin zur Privatinsolvenz. Ist eine Immobilie von Überschuldung betroffen, kann das eine Zwangsversteigerung zur Folge haben. Das sind jedoch nur die wirtschaftlichen Konsequenzen. Damit einhergehender Druck und Stress bergen nicht selten auch psychische bzw. gesundheitliche Risiken. Sozialer Rückzug, Depressionen und gesundheitliche Beschwerden sind hierfür Beispiele.

Dabei sind die Folgen nicht kurzweilig: Jahrelange Einschränkungen der finanziellen Handlungsfähigkeit machen es unmöglich, Vermögen aufzubauen. Besonders die Altersvorsorge ist damit in Gefahr.

Wichtig: Hilfe bei Überschuldung suchen

Sehen Sie sich mit einer Überschuldung konfrontiert, suchen Sie sich frühzeitig Hilfe. Beratungsstellen oder auf Insolvenzrecht spezialisierte Anwälte nehmen sich Ihren Sorgen an und zeigen Ihnen Lösungsansätze auf.

Wege aus der Überschuldung: Ihre Möglichkeiten

Bei Zahlungsunfähigkeit stellt sich vor allem die Frage: Wie komme ich da wieder heraus. Je nach Ausmaß der Überschuldung bieten sich hier unterschiedliche Möglichkeiten. Darauf gehen wir im Folgenden ein.

Eigeninitiative: Erstellen Sie in einem ersten Schritt einen Haushaltsplan. Stellen Sie darin sämtliche Einnahmen und Ausgaben gegenüber und listen Sie alle Gläubiger auf. Setzen Sie sich mit Ihren Gläubigern in Verbindung, informieren Sie sie über Ihre Situation und versuchen Sie, gemeinsam eine Lösung zu finden.

Halten Sie dabei alle Vereinbarungen schriftlich fest und dokumentieren Sie die Vorgänge. Stellen Sie sicher, dass alles nachvollziehbar bleibt.

Anwaltlicher Schuldenvergleich: Mithilfe eines Anwalts besteht oftmals die Möglichkeit, außergerichtlich mit den Gläubigern einen reduzierten Rückzahlungsplan auszuhandeln. Sie erhalten sowohl bei der Erstellung eines Finanzplans Unterstützung als auch beim Vergleichsvorschlag.

Privatinsolvenz: Bei Überschuldung sieht das Insolvenzrecht nach der Insolvenzordnung eine Privatinsolvenz als Ausweg aus der Zahlungsunfähigkeit vor. Damit können Sie sich innerhalb von drei Jahren von Ihren Schulden befreien.

Wichtig: Pfändungsschutz

Damit Sie überhaupt wieder handlungsfähig werden, ist es wichtig, dass Sie Ihr Einkommen vor Pfändung schützen. Richten Sie dafür ein sogenanntes Pfändungsschutzkonto ein. Damit ist Guthaben bis zu einem gewissen Betrag geschützt.

Egal, welchen Weg Sie einschlagen: Eine Überschuldung ohne Beratung zu bewältigen, ist nicht zu empfehlen. Schuldnerberatungen und Anwälte sind Anlaufstellen, bei denen Sie Unterstützung finden.

Umschuldung bei Überschuldung: Das spricht dagegen

Bei Zahlungsunfähigkeit mag auch die Umschuldung als Weg aus den Schulden erscheinen. Dabei wird ein Kredit bzw. werden mehrere Kredite durch ein neues Darlehen abgelöst. Das kann jedoch Risiken bergen. Fakt ist: Ihre monatlichen Verbindlichkeiten sind zu hoch. Daran ändert auch eine Umschuldung in der Regel nichts. Die Rate wird selten so niedrig, dass sich Ihre Situation entspannt.

Ganz im Gegenteil: Ein Kredit bei Überschuldung bedeutet mitunter höhere Zinsen – für Sie entstehen also Mehrkosten. Viele Banken lehnen eine Kreditvergabe dabei von vornherein ab. Das Risiko, das Geld nicht wiederzusehen, ist zu hoch.

Hinweis: Ausnahme

Ein Kredit trotz Überschuldung kann sinnvoll sein, wenn Sie noch keinen negativen SCHUFA-Eintrag haben. Die Zinsraten sind oft niedriger. Das ist bei tatsächlicher Zahlungsunfähigkeit jedoch selten der Fall.

Schuldnerberatung, Privatinsolvenz, anwaltlicher Schuldenvergleich und Co. führen Sie eher aus der Schuldenfalle als eine Umschuldung und bieten rechtlichen Schutz.

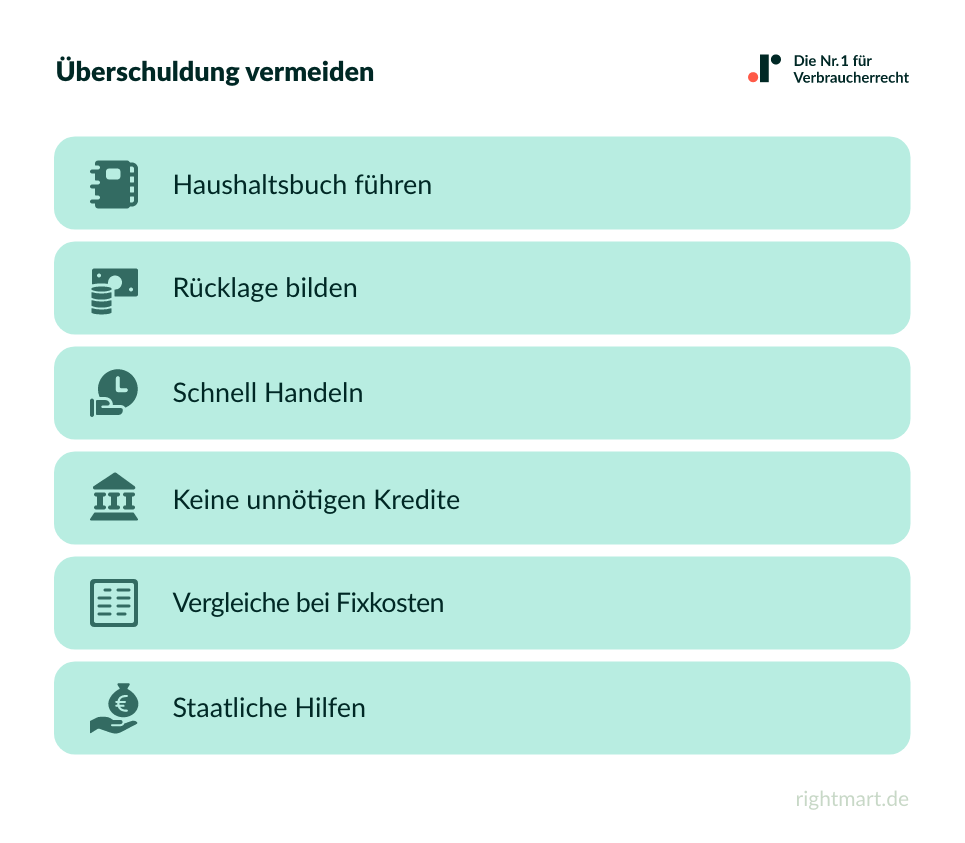

Überschuldung vermeiden: So wenden Sie zu viele Schulden ab

Es spielt keine Rolle, wodurch Sie Schulden angehäuft haben – es gibt Möglichkeiten, Ihre Ausgaben stets im Blick zu haben und zu reagieren.

- Haushaltsbuch führen: Notieren Sie Ihre monatlichen Einnahmen und Ausgaben. Berücksichtigen Sie dabei auch einen Puffer für unerwartete Kosten. Suchen Sie ggf. nach Möglichkeiten, Kosten einzusparen.

- Rücklage aufbauen: Grundsätzlich empfiehlt es sich, eine Rücklage für unvorhersehbare Rechnungen (Autoreparatur, Anschaffung einer neuen Waschmaschine, Arztkosten) aufzubauen, sodass Sie diese ohne Kredit begleichen können.

- Frühzeitig handeln: Schulden und Überschuldung gehen oft miteinander einher, weil nicht bzw. zu spät reagiert wird. Bemerken Sie, dass Sie Zahlungsfristen nicht mehr einhalten können, Sie Ihren Dispokredit dauerhaft ausreizen und Ihr Minus auf dem Konto wächst, ziehen Sie die Notbremse und suchen Sie sich Hilfe.

- Kredite vermeiden: Handy, Fernseher, Möbel – zahlreiche Händler bieten ihren Kunden beim Warenkauf Kredite an. Nehmen Sie die nicht leichtfertig in Anspruch. Die Folge sind überschneidende Kredite bei verschiedenen Banken, der Überblick geht schnell verloren. Verzichten Sie bestenfalls komplett auf derartige Angebote und kaufen Sie nur, wenn Sie über eine entsprechende Rücklage verfügen.

- Regelmäßige Vergleiche von Fixkosten: Zu viele Verträge und/oder teure Altverträge sind echte Kostentreiber. Checken Sie deshalb regelmäßig, wo Einsparungen möglich sind. Vergleichen Sie Stromanbieter, prüfen Sie Ihren Handyvertrag, passen Sie Versicherungen an und kündigen Sie unnötige Abos.

- Staatliche Hilfen: Viele Menschen unterschätzen ihre Möglichkeiten, staatliche Hilfe zu erhalten. Lassen Sie sich bei finanziellen Engpässen deshalb beraten. Wohngeld, Kinderzuschlag und Heizkostenzuschüsse sind einige Beispiele, die helfen können, Überschuldung zu vermeiden.

Wichtig dabei ist: Suchen Sie sich im Zweifelsfall Hilfe. Es gibt verschiedene Anlaufstellen, die Sie bei drohender Überschuldung unterstützen und Ihnen Lösungsoptionen aufzeigen.

Quellen: