Die Altersvorsorge ist für viele Menschen ein wichtiges Thema. Kein Wunder – denn aufgrund der demographischen Entwicklung ist die staatliche Rente bzw. deren Höhe auf Dauer mehr als fraglich. Mit der betrieblichen Altersvorsorge können Sie für Ihren Ruhestand Geld sparen.

Die betriebliche Altersvorsorge

Die betriebliche Altersvorsorge ist eine Form der Vorsorge, mit deren Hilfe Sie sich für den Ruhestand finanziell absichern können. Dabei bietet die betriebliche Altersvorsorge den Vorteil, dass Ihr Arbeitgeber Sie finanziell unterstützt. Die betriebliche Altersvorsorge ist ein überaus komplexes Thema, das zudem fortlaufend Änderungen des Gesetzgebers unterworfen ist.

- Wie funktioniert die betriebliche Altersvorsorge?

- Ist die betriebliche Altersvorsorge sinnvoll?

- Wer hat einen Anspruch auf die betriebliche Altersvorsorge?

Tipp: Über die rechtliche Lage informieren

Der Gesetzgeber verabschiedet regelmäßige Gesetze, die die betriebliche Altersvorsorge modifizieren. Informieren Sie sich umfassend, um auf dem aktuellen Stand der Rechtslage zu sein.

Wie funktioniert die betriebliche Altersvorsorge?

Die Funktionsweise der betrieblichen Altersvorsorge ist nicht einheitlich. Vielmehr bieten unterschiedliche Arbeitgeber oftmals verschiedene Arten der bAV an. Mögliche Funktionsweisen sind

- Direktversicherung

- Pensionskasse

- Betriebsrente

- Pensionsfonds

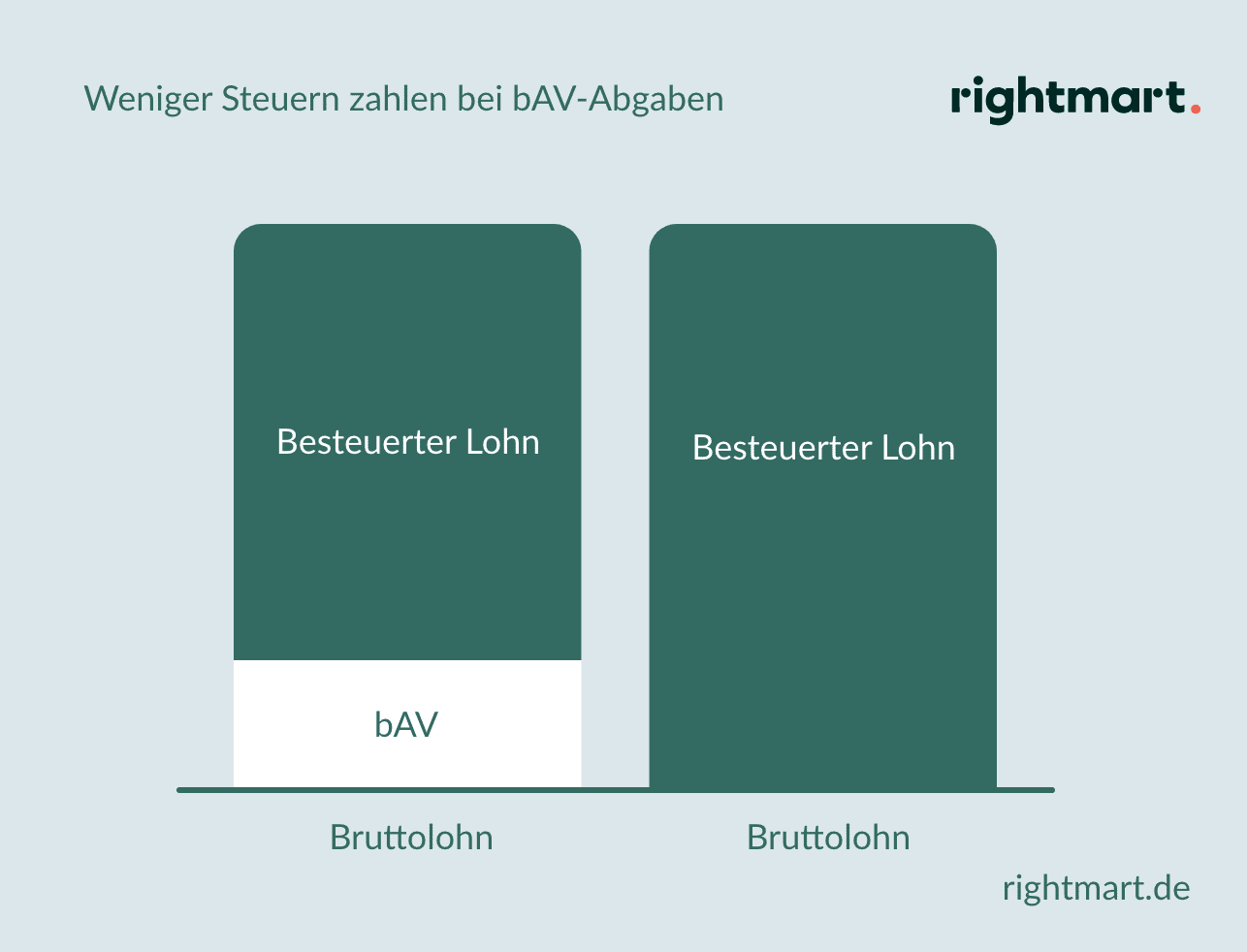

Den meisten Arten der betrieblichen Altersvorsorge ist eins gemein. Der Arbeitgeber schließt mit dem Einverständnis der Arbeitnehmer einen Vertrag zur betrieblichen Altersvorsorge ab, sodass im Folgenden Beträge abgeführt werden. Die Beträge bezahlt der Arbeitgeber direkt aus Ihrem Brutto-Lohn. Infolgedessen zahlen Sie Ihre Steuer erst, nachdem der Arbeitgeber die Vorsorgeleistungen abgeführt hat.

Diese Funktionsweise wirkt sich grundsätzlich positiv auf Ihre finanziellen Möglichkeiten aus. Wenn der Arbeitgeber die Vorsorge bereits vom Bruttolohn abführt, werden weniger Steuern fällig. Sie profitieren somit unmittelbar von der betrieblichen Altersvorsorge und sparen zeitgleich für die Zukunft.

Ist die betriebliche Altersvorsorge sinnvoll?

Die Leistungen der Pflegeversicherung greifen, wenn Sie im Alter eine gewisse Pflegebedürftigkeit erreichen. Damit Sie aber auch schon vorher sorgenfrei leben können, bietet sich eine betriebliche Altersvorsorge an. Hier ist es wichtig zu prüfen, ob die betriebliche Altersvorsorge langfristige Vorteile bringt. Dabei ist der Arbeitgeber nicht zu Zuschüssen verpflichtet. Allerdings beteiligen sich viele Arbeitgeber an der bAV. Insbesondere in diesen Fällen ist die bAV sinnvoll.

Wer hat einen Anspruch auf die betriebliche Altersvorsorge?

Als Arbeitnehmer haben Sie grundsätzlich immer einen Anspruch auf die betriebliche Altersvorsorge. Dies gilt für alle Arbeitnehmer, die in der gesetzlichen Rentenversicherung verpflichtend versichert sind. Viele kleinere Unternehmen oder Startups bieten allerdings noch kein Konzept für die betriebliche Altersvorsorge an. Dies soll jedoch nicht Ihnen zum Nachteil gereichen. Sie können auch bei diesen Unternehmen darauf bestehen, dass Ihr Arbeitgeber eine Direktversicherung abschließt.

Hinweis: bAV ist immer möglich

Als Arbeitnehmer haben Sie ein Recht auf eine bAV. Dies können Sie in jedem Unternehmen geltend machen.

Verschiedene Situationen bei der betrieblichen Altersvorsorge

Nicht immer läuft alles glatt. Auch bei der betrieblichen Altersvorsorge kann es zu Schwierigkeiten kommen. Insbesondere die folgenden Fragen finden große Beachtung und entscheiden mit über die Sinnhaftigkeit der betrieblichen Altersvorsorge.

Wie sicher ist die betriebliche bAV?

Grundsätzlich handelt es sich bei der betrieblichen bAV um eine sichere Form der Altersvorsorge. Als Arbeitnehmer können Sie sich darauf verlassen, dass Sie das zugesagte Geld auch im Ruhestand bekommen. Dabei ist die betriebliche Altersvorsorge grundsätzlich unabhängig von der wirtschaftlichen Situation des Unternehmens und der Verfügbarkeit von finanziellen, betrieblichen Mitteln. Vielmehr stehen zahlreiche Sicherungssysteme zur Verfügung, die dafür sorgen, dass Sie die zugesagten Leistungen auch erhalten. Ein mehrstufiges Sicherungssystem schützt die betriebliche Altersvorsorge und somit das Geld der Arbeitnehmer. Zunächst haften die Arbeitgeber für alle zugesagten Leistungen. Diese subsidiäre Haftung bezieht sich auch auf diejenigen Leistungen, die externe Träger erbringen. Die zweite Instanz greift erst im Falle eine Insolvenz des Unternehmens ein. Dann übernimmt der Pensions-Sicherung-Verein auf Gegenseitigkeit die Verpflichtungen des Arbeitgebers.

Wie sieht es mit der betrieblichen Altersvorsorge bei einem Wechsel des Arbeitgebers aus?

Kaum jemand bleibt heute während seiner Erwerbstätigkeit in ein und demselben Unternehmen. Es stellt sich somit die Frage, was mit der betrieblichen Altersvorsorge passiert, wenn Sie Ihren Arbeitgeber wechseln. Einen Vertrag über die bAV können Sie problemlos auf den neuen Arbeitgeber übertragen. Selbstredend ist dieser jedoch nicht verpflichtet, die gleichen Zuschüsse wie der bisherige Arbeitgeber zu bezahlen. Die bis dato angesammelten Ansprüche und Beiträge der betrieblichen Altersvorsorge verfallen somit nicht – auch nicht, wenn Sie Ihren Arbeitgeber wechseln. Anders sieht dies nur bei einer Direktzusage oder der Unterstützungskasse aus, wenn Sie dem Betrieb erst eine kurze Zeit angehören oder die Altersgrenze von 25 Jahren noch nicht überschritten haben.

Empfehlung: Möglichkeiten beim Arbeitgeberwechsel prüfen

Grundsätzlich verfällt die bAV bei einem Wechsel des Arbeitgebers nicht. Es gibt jedoch wenige Ausnahmen. Am besten prüfen Sie gemeinsam mit einem spezialisierten Rechtsanwalt Ihr Vorgehen bei einem Arbeitgeberwechsel, um das volle Potenzial der betrieblichen Altersvorsorge auszunutzen.

Vor- und Nachteile der betrieblichen Altersvorsorge

Bei der Entscheidung für oder gegen die betriebliche Altersvorsorge bedarf es einer Abwägung der Vor- und Nachteile, die Sie vor dem Abschluss sorgsam gegeneinander abwägen sollten.

Was sind die Vorteile der betrieblichen Altersvorsorge?

Die betriebliche Altersvorsorge bietet zahlreiche Vorteile. Zum einen haben Sie einen rechtlichen Anspruch auf die bAV. Der Arbeitgeber kann Ihnen die betriebliche Altersvorsorge nicht verweigern. Sie besitzen ein gesetzliches Anrecht auf die Umwandlung des Entgelts. Darüber hinaus obliegt Ihnen kein spezieller Aufwand. Der Arbeitgeber übernimmt alles Formelle und führt die Beiträge zur bAV ab. Zudem können Sie die betriebliche Altersvorsorge mit einer staatlichen Förderung kombinieren. Dadurch steigt die Attraktivität der betrieblichen Altersvorsorge zunehmend. Durch staatliche Förderungen, Steuerfreibeträge und niedrige Bemessungsgrenzen für die Sozialabgaben sparen Sie unmittelbar und effektiv Geld.

Zudem ist die bAV sehr sicher. Selbst bei einem Wechsel des Arbeitgebers oder der Insolvenz des Unternehmens gehen die angesparten Beiträge nicht verloren. Sie bekommen folglich eine garantierte monatliche Rente. Ggf. beteiligt sich Ihr Arbeitgeber an der betrieblichen Altersvorsorge. Durch freiwillige Zuschüsse erhöht der Arbeitgeber die Attraktivität des Unternehmens und zeitgleich Ihre Rente. Zusammenfassend sprechen die folgenden Vorteile für den Abschluss einer bAV. Vorteile der bAV:

- rechtlicher Anspruch

- keinerlei Aufwand

- staatliche Förderungen

- Steuereinsparungen

- Zuschüsse des Arbeitgebers

- hohe Sicherheit

Was sind die Nachteile der betrieblichen Altersvorsorge?

Da die betriebliche Altersvorsorge Vor- und Nachteile hat, gibt es auch die andere Seite der Medaille. Neben den zahlreichen und erheblichen Vorteilen gibt es durchaus Mankos bei der Konzeption der bAV. Einige Nachteile beziehen sich hier auf die spätere Zahlung der Rente. Schließlich müssen Sie die monatlichen Rentenzahlungen versteuern. Zudem kann die gesetzliche Rente sinken, da die Vorsorge vom Bruttolohn bezahlt wird. Dadurch sinken Ihre Beiträge zur gesetzlichen Rentenversicherung. Ein weiterer Nachteil ist die fehlende Wahlfreiheit. Schließlich entscheidet der Arbeitgeber, auf welche Art und Weise er die betriebliche Altersvorsorge in sein Unternehmen integrieren will. Zusammenfassend sprechen die folgenden Nachteile gegen die betriebliche Altersvorsorge. Nachteile der bAV:

- Versteuerung der Rentenzahlungen

- ggf. geringere staatliche Rente

- kein Wahlrecht bei Form der bAV

Betriebliche Altersvorsorge und private Vorsorge

Häufig nennen Arbeitnehmer die betriebliche Altersvorsorge in einem Satz mit der privaten Vorsorge. Hierbei handelt es sich jedoch um unterschiedliche Konstrukte. Dabei ist grundsätzlich die Kombination drei verschiedener Vorsorgeformen empfehlenswert, um sich für das Alter finanziell abzusichern. Die drei Arten der Vorsorge sind die Folgenden:

- staatliche Rente

- private Vorsorge

- betriebliche Altersvorsorge

Was unterscheidet die bAV von der privaten Vorsorge?

Die bAV und die private Altersvorsorge sind unterschiedliche Konzepte. Bei der privaten Altersvorsorge handelt es sich um eine Ergänzung der staatlichen Rente mit mannigfaltigen Möglichkeiten. Beispielsweise können Sie mit den folgenden Methoden für den Ruhestand vorsorgen. Möglichkeiten der finanziellen, privaten Vorsorge:

- Immobilien

- privater Rentenversicherungsvertrag

- Wertpapiere

- Fonds

Bestehen Gemeinsamkeiten und Unterschiede zwischen den beiden Formen der Vorsorge?

Beide Arten der Vorsorge dienen dem gleichen Zweck. Als Arbeitnehmer oder Privatperson wollen Sie für den Ruhestand vorsorgen und sich unabhängig von der Höhe der staatlichen Rente machen. Bei der betrieblichen Rente zahlen Sie einen Teil des Bruttogehalts als Altersvorsorge. Im Gegensatz dazu bezahlen Sie bei der privaten Vorsorge vom Nettolohn. Somit bietet die private Vorsorge keinerlei steuerliche Erleichterungen. Im Gegensatz dazu können Sie jedoch auf eine deutlich höhere Rendite hoffen.