Eine Berufsunfähigkeitsversicherung dient der privaten finanziellen Absicherung, sofern eine Krankheit Sie daran hindert, Ihren Beruf dauerhaft oder über einen längeren Zeitraum nicht mehr auszuüben. Monetäre Einbußen sollen so aufgefangen werden. Was aber tun, wenn die Berufsunfähigkeitsversicherung nicht zahlt? Wir erklären Ihnen, was rechtlich gilt und zeigen Ihnen Optionen auf, wie Sie eine regelmäßige Auszahlung erwirken.

Ablehnung von Leistungsanträgen durch die BU: mögliche Gründe

Eine Berufsunfähigkeitsversicherung (BU) soll Sie, wie es die Bezeichnung verrät, im Falle einer dauerhaften oder längeren Berufsunfähigkeit absichern – eigentlich! Denn, wenn es ernst wird und ein:e Versicherungsnehmer:in einen entsprechenden Antrag stellt, heißt es unter Umständen: Die Berufsunfähigkeitsversicherung zahlt nicht, der Antrag wird abgelehnt.

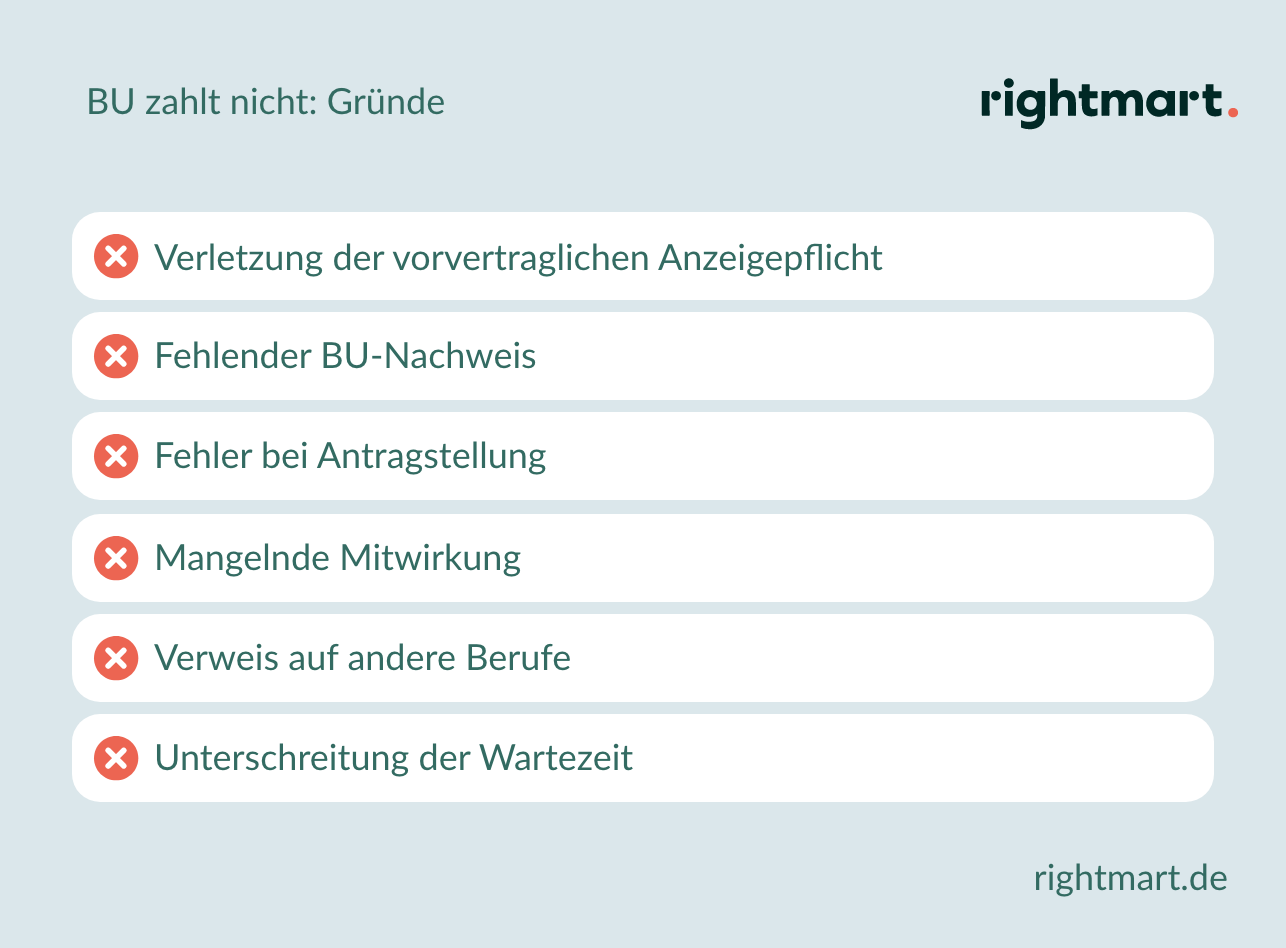

Die Gründe, aus denen eine BU nicht zahlt, sind dabei unterschiedlich. Zu den häufigsten zählen:

- Verletzung der vorvertraglichen Anzeigepflicht: Schließen Sie eine BU ab, müssen Sie alle gestellten Gesundheitsfragen wahrheitsgemäß und vollständig beantworten. Verschweigen Sie eine relevante Vorerkrankung, Verletzung oder frühere Behandlung, kommt es oft zur Verweigerung von Leistungen.

Hinweis: BU zahlt nicht wegen Vorerkrankung

Beruft sich Ihre BU bei Verweigerung von Leistungen auf eine Vorerkrankung, prüfen Sie, ob Sie diese bei Vertragsabschluss wahrheitsgemäß angegeben haben. Ist das der Fall, ist anwaltliche Hilfe zur Durchsetzung Ihrer Ansprüche ratsam.

- Fehlender Nachweis der Berufsunfähigkeit: Müssen Sie die Leistungen Ihrer BU-Versicherung in Anspruch nehmen, ist es erforderlich, dass Sie Ihre Berufsunfähigkeit nachweisen. Dabei müssen Sie zu mindestens 50 % berufsunfähig sein. Ihr Versicherer prüft genau, ob Sie diese Schwelle erreichen.

- Fehler bei der Antragstellung: Müssen Sie die Leistungen Ihrer BU in Anspruch nehmen, ist es wichtig, dass der Antrag fehlerfrei bei Ihrem Versicherer eingeht. Das schließt auch Vollständigkeit ein. Mitunter benötigen Sie zahlreiche Nachweise, die Ihre Erkrankung und damit Ihre Berufsunfähigkeit belegen.

- Fehlende Rückmeldung: Ihre BU prüft Ihren Leistungsanspruch ganz genau. Benötigt sie nach Ihrem Antrag noch weitere Nachweise oder bestehen anderweitig Rückfragen, sollten Sie umgehend reagieren. Eine fehlende Rückmeldung führt in aller Regel zur Ablehnung.

- Verweisungsklausel: Können Sie trotz gesundheitlicher Einschränkungen andere Tätigkeiten ausüben, die, verglichen mit Ihrem bisherigen Job, finanziell und sozial gleichwertig ist, kann das zur Folge haben, dass Ihre Berufsunfähigkeitsversicherung nicht zahlt. Sie erhalten einen Verweis auf andere Berufe.

- Wartezeit: Es gibt Versicherungsverträge, die nach Abschluss eine Wartezeit zwischen sechs Monate und einem Jahr vorsehen. Werden Sie innerhalb dieser Zeit krank, wird eine Zahlung in aller Regel abgelehnt.

Wurde Ihr Leistungsantrag von Ihrer BU-Versicherung abgelehnt, ist es wichtig, den Grund dafür zu kennen. Der wird Ihnen im entsprechenden Bescheid genannt. Ist die Begründung aus Ihrer Sicht haltlos, haben Sie die Möglichkeit, gegen die Entscheidung anzugehen.

Private Berufsunfähigkeitsversicherung zahlt nicht: So gehen Sie vor

Ist der Ablehnungsbescheid Ihrer Berufsunfähigkeitsversicherung nicht nachvollziehbar, ist es ratsam, den auf Rechtmäßigkeit zu überprüfen. Wir empfehlen Ihnen, sich anwaltliche Unterstützung zu holen. Gewisse Punkte können Sie dabei auch selbst überprüfen:

- Checken Sie die Voraussetzungen und Ausschlussklauseln in Ihrem Vertrag.

- Kontrollieren Sie, ob Sie den Antrag auf Rentenauszahlung fehlerfrei gestellt haben.

- Prüfen Sie, ob Sie dem Antrag alle benötigten Nachweise und Atteste beigelegt haben.

Tappen Sie nach dem Selbstcheck nach wie vor im Dunkeln oder sind sich ob eines Widerspruches unsicher, suchen Sie eine Anwältin bzw. einen Anwalt für Versicherungsrecht auf. Dort erhalten Sie eine fundierte Einschätzung und Unterstützung bei der Durchsetzung Ihrer Ansprüche. Dabei stehen verschiedene Mittel zur Verfügung.

BU-Versicherung zahlt nicht – Widerspruch einlegen

In einem ersten Schritt haben Sie die Möglichkeit, dem Ablehnungsbescheid zu widersprechen. Wichtig dabei ist, dass Sie detaillierte und juristisch fundierte Gründe angeben, die gegen die Entscheidung Ihres Versicherers sprechen. Fügen Sie ggf. zusätzliche Befunde und Nachweise an, die Ihre Argumentation stützen. Grundsätzlich muss der Widerspruch schriftlich erfolgen.

Folgendes sollte enthalten sein:

- Vertragsnummer,

- Betreff,

- Erklärung, dass Sie die Entscheidung nicht annehmen,

- Begründung,

- Forderung, Ihren Bescheid zu überprüfen,

- Frist für Rückmeldung.

Zwar gibt es keine formelle Frist, in der Sie den Widerspruch bei Ihrer Versicherung einreichen müssen – das können Sie auch noch Monate nach Erhalt des Bescheids vornehmen. Allerdings verjähren Ihre Ansprüche nach einer gewissen Zeit. Das sind in der Regel drei Jahre. Die Verjährungsfrist beginnt am Ende des Jahres, in dem Ihre Leistungen abgelehnt wurden.

Einschaltung eines Versicherungsombudsmannes

Ein Ombudsmann agiert als eine unabhängige Schlichtungsstelle und vermittelt bei Streitigkeiten zwischen Ihnen als Versicherungsnehmer:in und Ihrer BU-Versicherung. Der Vorteil dabei ist: Das Verfahren ist für Sie kostenfrei. Gleichzeitig bietet sich die Einschaltung jedoch nur für Streitwerte an, die unter 10.000 EUR liegen. Nur bis zu diesem Betrag ist die Entscheidung des Ombudsmanns für die Versicherung bindend. Oft liegt der Streitwert jedoch höher.

Klage: mit Anwalt gegen den BU-Bescheid

Sind Ihre außergerichtlichen Bemühungen, gegen den Bescheid Ihres Versicherers vorzugehen, gescheitert – Ihre BU-Versicherung zahlt nicht – bleibt Ihnen unter Umständen nur noch der Gang vor Gericht. Die Hilfe einer Anwältin oder eines Anwalts ist dabei unverzichtbar – schon allein aufgrund einer Risikobewertung.

Eine Klage führt dazu, dass Ihre Situation mit allen Nachweisen geprüft und neu bewertet wird. Dabei ist nicht auszuschließen, dass das zuständige Gericht ein unabhängiges medizinisches Gutachten bestellt.

Schließt sich das Gericht Ihrer Auffassung an, müssen Sie weder für die Anwalts- noch für die Gerichtskosten aufkommen. Die werden Ihrer BU-Versicherung zur Last gelegt. Bleibt es hingegen bei einer Ablehnung, müssen Sie die genannten Kosten selbst tragen.

Berufsunfähigkeitsversicherung zahlt nicht mehr: Das ist wichtig

Stoppt Ihre BU-Versicherung die Zahlungen, ist das mitunter einer Überprüfung Ihres Gesundheitszustandes geschuldet. Ihr Versicherer hat das Recht dazu, diesen einmal jährlich zu checken. Sie sind dabei zur Mitwirkung verpflichtet.

In der Regel erhalten Sie einen Fragebogen zur Erfassung Ihres Gesundheitszustandes. Damit einher geht oft die Forderung nach einem neuen ärztlichen Attest. Füllen Sie den Fragebogen mit Bedacht aus und schicken Sie den im Rahmen der gesetzten Frist zurück.

Lehnt Ihr Versicherer im Nachhinein Leistungen ab, haben Sie das Recht, gegen die Einstellung der Zahlungen vorzugehen. Auch dabei gilt: Verzichten Sie nicht auf anwaltliche Hilfe. Suchen Sie sich juristischen Rat und machen Sie Ihre Ansprüche geltend.

Quellen: