Eine Berufsunfähigkeitsversicherung (BU) sichert Sie finanziell ab, sofern Sie dauerhaft erwerbsunfähig werden. Dabei sind die Leistungen an Ihren zuletzt ausgeübten Beruf gekoppelt. Damit die Versicherung im Bedarfsfall zahlt, müssen bestimmte Bedingungen erfüllt werden. Die Durchsetzung der Ansprüche kann Hürden bergen. Wie erklären Ihnen alles, was Sie über eine BU wissen müssen.

Die Berufsunfähigkeitsversicherung

Haben Sie eine Berufsunfähigkeitsversicherung (auch abgekürzt BU genannt) abgeschlossen, dann schützt diese gegen das Risiko der dauerhaften Erwerbsunfähigkeit. Sind Sie vor dem Eintritt in das reguläre Renteneintrittsalter berufsunfähig, dann zahlt Ihnen die Berufsunfähigkeitsversicherung für die restliche Dauer eine monatliche Rente.

- Wie funktioniert die Berufsunfähigkeitsversicherung?

- Wann zahlt die Berufsunfähigkeitsversicherung?

- Was sind die Ursachen für eine Berufsunfähigkeit?

- Wer braucht eine Berufsunfähigkeitsversicherung?

Wie funktioniert die Berufsunfähigkeitsversicherung?

Wie eine Berufsunfähigkeitsversicherung funktioniert ergibt sich aus dem § 172 Absatz 1 Versicherungsvertragsgesetz. Demnach zahlt die Berufsunfähigkeitsversicherung Ihnen eine monatliche Rente, wenn Sie den von Ihnen zuletzt ausgeübten Beruf voraussichtlich auf Dauer nicht mehr ausüben können. Was Sie genau in Ihrem Beruf verdient haben, ist für die Höhe der ausgezahlten Rente unerheblich. Somit ist die Berufsunfähigkeitsversicherung an Ihren letzten Beruf gekoppelt. Ob Sie einen anderen Beruf ausüben könnten, ist daher unerheblich für die Auszahlung der monatlichen Rente.

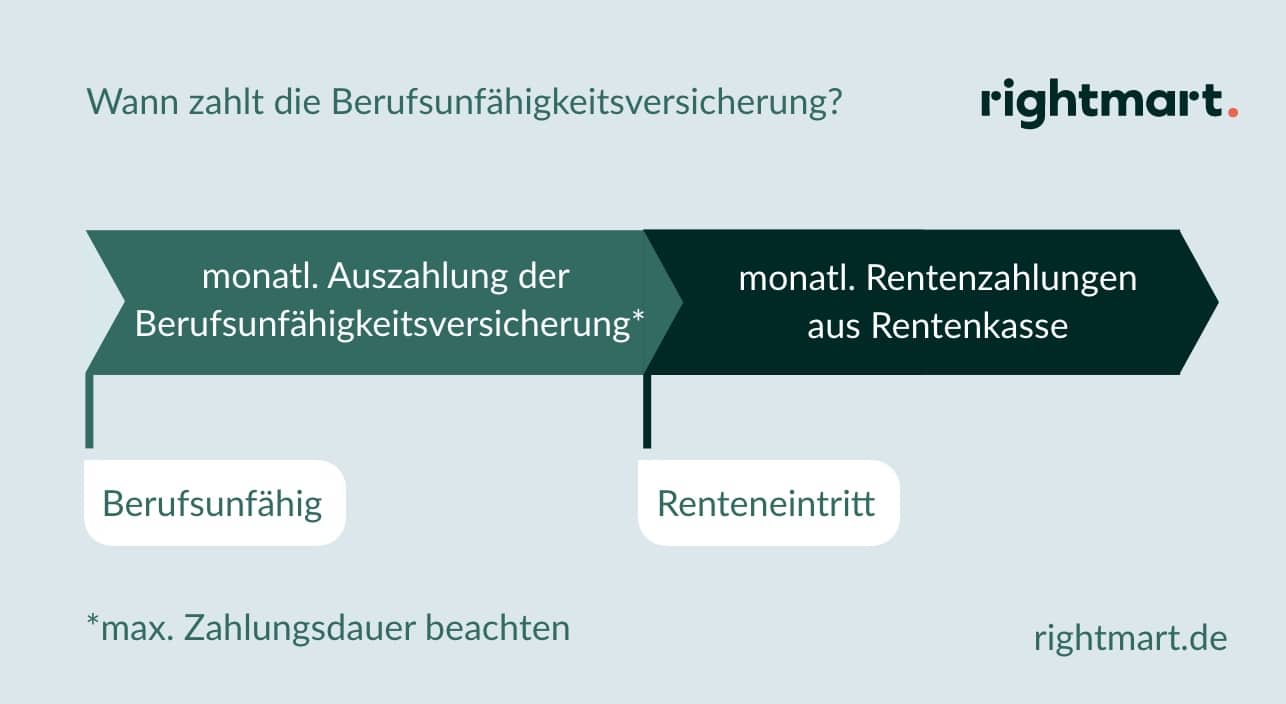

Wann zahlt die Berufsunfähigkeitsversicherung?

Die entscheidende Frage, wenn Sie über den Abschluss einer BU nachdenken ist: Wann zahlt die Berufsunfähigkeitsversicherung? Im Gegensatz zur gesetzlichen Erwerbsminderungsrente zahlt die Berufsunfähigkeitsversicherung ohne Wartezeit die entsprechende Leistung aus. Der Versicherungsschutz beginnt daher bei Vertragsschluss. In der Regel müssen Sie bei einer möglichen Erwerbsunfähigkeit lediglich durch einen Arzt bestätigen lassen, dass Sie voraussichtlich sechs Monate oder länger berufsunfähig sind.

Hinweis: Verspätete Meldung der Berufsunfähigkeit

Selbst wenn Sie gegenüber der Berufsunfähigkeitsversicherung nicht direkt anzeigen, dass Sie berufsunfähig sind, erhalten Sie Leistungen. Diese werden einer verspäteten Meldung auch rückwirkend erbracht.

Die meisten Berufsunfähigkeitsversicherungen zahlen Ihnen bereits eine Rente aus, wenn Sie als Versicherter zu mindestens für 50 Prozent und für voraussichtlich sechs Monate in Ihrer beruflichen Tätigkeit beeinträchtigt sind.

Jedoch haben Sie auch die Möglichkeit, bei einigen Anbietern für Berufsunfähigkeitsversicherungen eine spezielle Staffelregelung zu vereinbaren. So gibt es die Möglichkeit, dass, wenn Sie zu 25 Prozent in Ihrer beruflichen Tätigkeit beeinträchtigt sind, die Berufsunfähigkeitsversicherung bereits eine Teilzahlung erbringt.

Wann springt die Berufsunfähigkeitsversicherung ein?

Auch ab welchem Zeitpunkt die Berufsunfähigkeitsversicherung Leistungen erbringt, kann unterschiedlich sein. Einige Versicherungen zahlen bereits ab Eintritt der Berufsunfähigkeit, andere hingegen erst bei der Geltendmachung der Ansprüche. In der Regel leistet die Berufsunfähigkeitsversicherung so lange, bis Sie Ihren Beruf wieder ausüben können. Wie lange die Versicherung genau leistet, hängt jedoch davon ab, welche maximale Zahlungsdauer Sie genau vertraglich vereinbart haben. Es gibt jedoch auch Situationen, in denen die Berufsunfähigkeitsversicherung nicht zahlt.

Hinweis: Abschluss mehrerer Berufsunfähigkeitsversicherungen

Sie haben generell die Möglichkeit, mehrere Berufsunfähigkeitsversicherungen nebeneinander abzuschließen. Die Versicherung wird Sie aber vor Vertragsschluss fragen, ob Sie noch weitere Verträge haben. So soll eine Überversorgung vermieden werden.

Was sind die Ursachen für eine Berufsunfähigkeit?

Die Ursachen für eine Berufsunfähigkeit hängen in der Regel mit dem ausgeübten Beruf zusammen. Wer einen Beruf hat, in dem er körperlich stark beansprucht wird, hat ein höheres Risiko berufsunfähig zu werden, als jemand der lediglich einen Bürojob ausübt. Doch spielen auch häufig psychische Erkrankungen für die Berufsunfähigkeit eine große Rolle. Hier ist ein Überblick über die häufigsten Ursachen:

- Burnout: Burnout zählt mit zu den häufigsten Ursachen für eine Berufsunfähigkeit. Die Symptome dieser Krankheit sind Müdigkeit, Antriebslosigkeit, Erschöpfung, Niedergeschlagenheit oder Angstzustände. Auch die kognitiven Fähigkeiten werden durch diese Krankheit beeinträchtigt, sodass Betroffene sich schlecht konzentrieren können und häufig Dinge vergessen.

- Depressionen: Die Ursache für Depressionen können Krankheits- und Todesfälle innerhalb der Familie, Mobbing, finanzielle und private Schwierigkeiten sowie fehlender Erfolg im Beruf sein. Eine stark ausgeprägte Depressionen kann zudem zu einer dauerhaften Berufsunfähigkeit führen.

- Alkoholmissbrauch: Auch der Missbrauch von Genussmitteln wie Alkohol kann zu einer Berufsunfähigkeit führen. Häufig stehen der Missbrauch von Alkohol und andere psychische Probleme im Zusammenhang. Kennzeichen für diese Krankheit sind Psychosen, Angstzustände, Wesensveränderungen und Entzugserscheinungen.

- Krebserkrankung: Krebs mit 15 % Anteil mit einer der häufigsten Ursachen für eine Berufsunfähigkeit. Die Erkrankung kann zu einer vorübergehenden oder dauerhaften Berufsunfähigkeit führen.

- Herzinfarkt: Auch der Herzinfarkt gehört mit den zu den häufigsten Ursachen für eine Berufsunfähigkeit. Die Warnsignale können schwere und dauerhafte Schmerzen im Brustkorb, Armen und Schultern sein. Zudem haben viele Betroffene mit Atemnot, Übelkeit und Angst zu kämpfen.

- Bandscheibenvorfall: Auch der Bandscheibenvorfall zählt zu den Hauptursachen für den Verlust des Arbeitsplatzes. Ein Großteil der Frühverrentungen sind auf Rückenprobleme zurückführen. Es ist daher wichtig, entsprechend vorzubeugen.

Wer braucht eine Berufsunfähigkeitsversicherung?

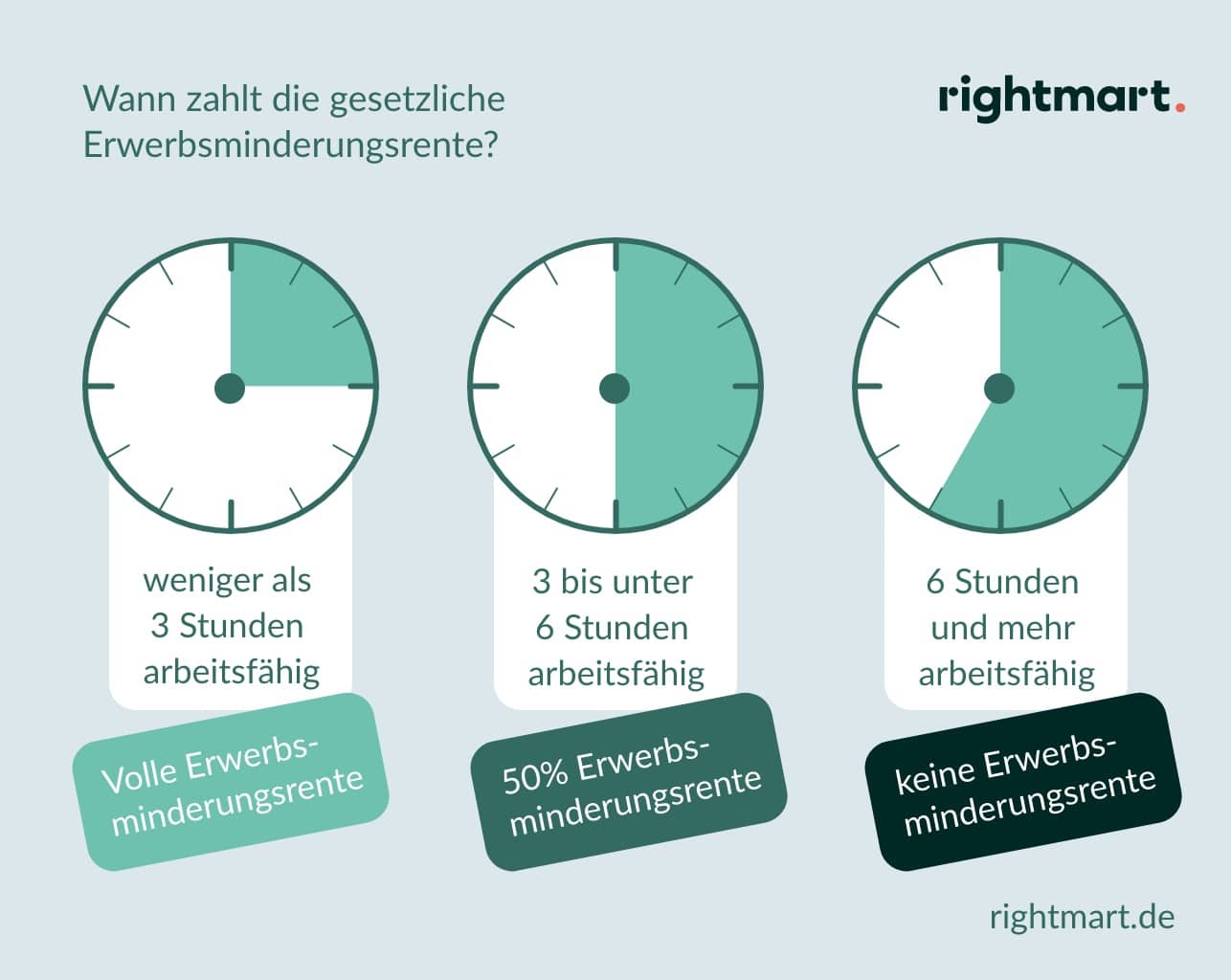

Generell ist eine Berufsunfähigkeitsversicherung für alle Personen sinnvoll, die einer Erwerbstätigkeit nachgehen. Grund hierfür ist, dass die staatliche Absicherung für Personen die aus gesundheitlichen Gründen nicht mehr in der Lage sind ihren Lebensunterhalt aus eigener Kraft zu finanzieren, häufig sehr gering ausfällt. Zwar haben Sie, sofern Sie in den letzten fünf Jahren mindestens 36 Monate in eine gesetzliche Rentenversicherung eingezahlt haben, einen Anspruch auf Erwerbsminderungsrente, diese fällt in der Regel jedoch eher gering aus. Wie hoch Ihr tatsächlicher Anspruch auf eine Erwerbsminderungsrente ist, erfahren Sie in Ihrer jährlichen Renteninformation. Ein weiteres Manko bei der gesetzlichen Erwerbsminderungsrente ist, dass Sie diese nur erhalten, wenn Sie in keinem Beruf mehr länger als drei Stunden arbeiten können. Sollten Sie in der Lage sein, drei bis sechs Stunden pro Tag in irgendeinem Beruf zu arbeiten, wird Ihnen nur die halbe Erwerbsminderungsrente ausgezahlt.

Wenn Sie sich also gegen eine mögliche Berufsunfähigkeit absichern wollen, dann ist der Abschluss einer privaten Berufsunfähigkeitsversicherung eine gute Möglichkeit. Besonders für folgende Personengruppen kann dies wichtig sein:

- Für alle Erwerbstätigen, die auf kein ausreichendes Vermögen oder familiären Rückhalt zurückgreifen können

- Für Selbstständige, da diese nicht gesetzlich rentenversichert sind

- Für Berufsanfänger, da diese noch nicht ausreichend in die gesetzliche Rentenversicherung eingezahlt haben.

Wichtige Punkte vor Abschluss der Versicherung

Sollten Sie mit dem Gedanken spielen, eine Berufsunfähigkeitsversicherung abzuschließen, dann sollten Sie sich über wichtige Punkte bereits im Vorfeld informieren. So haben Sie die Möglichkeit, die unterschiedlichen Angebote der Anbieter besser vergleichen zu können.

- In welchem Alter macht der Abschluss einer Berufsunfähigkeitsversicherung Sinn?

- Wie hoch muss die Berufsunfähigkeitsrente sein?

- Für welchen Anbieter sollte man sich entscheiden?

- Was ist der Unterschied zwischen dem Brutto- und Nettobetrag?

- Sollte auch eine Rechtsschutzversicherung abgeschlossen werden?

In welchem Alter macht der Abschluss einer Berufsunfähigkeitsversicherung Sinn?

Insbesondere für junge Menschen kann der Abschluss einer Berufsunfähigkeitsversicherung sinnvoll sein. Ein Grund hierfür ist, dass Sie in jungen Jahren noch keine ausreichende Unterstützung vom Staat erhalten. Weiterhin sind nicht nur ältere Menschen von einer möglichen Berufsunfähigkeit betroffen. Da immer häufiger psychische Erkrankungen Grund für eine Berufsunfähigkeit sind, können auch junge Menschen vorübergehend oder auch längerfristig nicht mehr ihrem Beruf nachgehen. Letztlich ist das Risiko, dass die Berufsunfähigkeit Ihren Antrag ablehnt in jüngeren Jahren eher gering, da Sie in der Regel noch keine schwerwiegenden Erkrankungen vorweisen. Dieser Punkt hat auch zur Folge, dass die Beiträge für eine Berufsunfähigkeitsversicherung für Sie geringer ausfallen, wenn Sie jung sind.

Hinweis: Versicherung orientiert sich nicht an dem Geburtstag

Bei einigen Versicherungen werden Sie nicht an Ihrem tatsächlichen Geburtstag älter, sondern immer zum Jahresende. Es kann daher sinnvoll sein, den Antrag auf eine Berufsunfähigkeitsversicherung vor Jahreswechsel zu stellen.

Wie hoch muss die Berufsunfähigkeitsrente sein?

Weiterhin sollten Sie sich vor dem Abschluss einer Berufsunfähigkeitsversicherung Gedanken darüber machen, welche Rentenhöhe in Ihrem konkreten Fall sinnvoll ist. Viele Berufsunfähigkeitsrenten sind zu niedrig angesetzt. Laufende Kosten für Wohnung, Lebensmittel, Versicherungen etc. können dann nicht abgedeckt werden. Es empfiehlt sich daher, alle laufenden Kosten aufzuschreiben, um sich hierüber einen genauen Überblick zu verschaffen. Zudem müssen Sie beachten, dass sofern Sie dauerhaft berufsunfähig sein sollte, nicht mehr in die gesetzliche Rentenversicherung einzahlen. Die Rente aus der Berufsunfähigkeitsversicherung muss daher so hoch angesetzt werden, dass Sie auch im Alter ausreichend versorgt sind.

Hinweis: Rente wird auf Grundsicherung angerechnet

Sollten Sie einen Anspruch auf staatliche Grundsicherung haben, werden die Zahlungen aus der Berufsunfähigkeitsversicherung hierauf angerechnet. Eine Berufsunfähigkeitsversicherungsrente von weniger als 1.000 EUR ist daher eher weniger sinnvoll, sofern Sie über kein anderweitiges Vermögen verfügen.

Für welchen Anbieter sollte man sich entscheiden?

Bei der Auswahl der Berufsunfähigkeitsversicherung sollten Sie zwei Aspekte berücksichtigen. Zum einen sollten Sie sich für einen Versicherer entscheiden, der eine hohe Finanzkraft aufweist. Denn wenn Sie erst in 15 Jahren berufsunfähig werden ist es wichtig, dass Ihre ausgewählte Versicherung auch noch in der Lage ist, die vertraglich vereinbarte Rente auszuzahlen. Zum anderen sollten Sie sich für eine Berufsunfähigkeitsversicherung entscheiden, die auch gut bewertet ist. Hier spielen nicht nur die Tarife innerhalb der Versicherung eine Rolle, sondern auch die Erfahrungswerte bezüglich der Bearbeitung von Leistungsfällen.

Was ist der Unterschied zwischen dem Brutto- und Nettobetrag?

Bei einer Berufsunfähigkeitsversicherung gibt es die Netto- und Bruttoprämie. Bei dem Nettobetrag handelt sich um den anfänglich zu zahlenden Zahlbetrag. Die Berufsunfähigkeitsversicherung hat jedoch die Möglichkeit, diesen Zahlbetrag bis zu dem geltenden Bruttobetrag zu erhöhen. Bei Berufsunfähigkeitsversicherungen, die einen geringen Nettobeitrag anbieten, droht in der Regel, dass diese Sie nur “anlocken” wollen und in der Zukunft dann die Beiträge immer weiter anheben. Aus diesem Grund sollten Sie darauf achten, dass die Spanne zwischen Netto- und Bruttobeitrag möglichst gering ist.

Sollte neben der Berufsunfähigkeitsversicherung auch eine Rechtsschutzversicherung abgeschlossen werden?

Nur weil Sie eine Berufsunfähigkeitsversicherung abgeschlossen haben, bedeutet dies nicht, dass diese immer automatisch auch eine Rente auszahlt, wenn Sie einen Antrag aufgrund einer Berufsunfähigkeit stellen. Viele Versicherungen lehnen den Antrag auf Auszahlung einer Rente ab, da Sie die Berufsunfähigkeit anzweifeln. Die Frage, ob die Berufsunfähigkeitsversicherung tatsächlich Leistungen erbringen muss, muss dann in den meisten Fällen in einem Gerichtsverfahren geklärt werden. Da in solch einem Fall sowohl Rechtsanwalts- als auch Gerichtskosten auf Sie zukommen, kann der Abschluss einer Rechtsschutzversicherung ebenfalls sinnvoll sein, da diese für diese Kosten aufkommt. Das lohnt sich in der Regel auch mehr als die Alternativen zur Rechtsschutzversicherung. Damit die Rechtsschutzversicherung in jedem Fall die Kosten für das Verfahren trägt, sollte diese einige Monate vor der Berufsunfähigkeitsversicherung abgeschlossen werden. Viele Rechtsschutzversicherungen stellen nämlich auf den Zeitpunkt ab, an dem Sie die Gesundheitsfragen für die Berufsunfähigkeitsversicherung abgeschlossen haben. Dieser Zeitpunkt lag häufig vor dem Abschluss der Rechtsschutzversicherung, sodass diese die Übernahme der Kosten für einen Rechtsstreit abgelehnt hatte.

Berufsunfähigkeitsversicherung: Wichtige Vertragsbestandteile

Nachdem Sie sich für eine bestimmte Berufsunfähigkeitsversicherung entschieden haben, sollten Sie wichtige Vertragsbestandteile beachten. Es gibt einige Vertragsbestandteile, die sich für Sie positiv auswirken, anderen wirken nur vorteilhaft, bringen Ihnen jedoch häufig nichts.

- Was ist eine Nachversicherungsgarantie?

- Was bedeutet die Beitragsdynamik?

- Was bedeutet eine abstrakte Weisung?

- Welcher Versicherungs- und Leistungszeitraum ist empfehlenswert?

- Können auch rückwirkende Leistungen vereinbart werden?

- Was bedeutet die Wartezeit?

- Was ist die Pauschalregelung?

Was ist eine Nachversicherungsgarantie?

Wenn man sich in jungen Jahren für einen Berufsunfähigkeitsversicherung entscheidet, ist man häufig noch alleinstehend oder kinderlos. Demnach werden Sie vermutlich Ihre Rentenhöhe entsprechend auf diese Lebenssituation angepasst haben. Mit der Nachversicherungsgarantie haben Sie die Möglichkeit, zu bestimmten Anlässen die Berufsunfähigkeitsrente hochzusetzen. Solche Anlässe können eine Heirat, Geburt oder eine Gehaltserhöhung sein. Für die Erhöhung ist es jedoch wichtig, dass Sie das entsprechende Ereignis innerhalb von drei Monaten beantragen.

Was bedeutet die Beitragsdynamik?

Auch bei der Vereinbarung einer Beitragsdynamik können Sie Ihre Berufsunfähigkeitsrente erhöhen. In diesem Fall steigt Ihr Beitragssatz um einen festgelegten Prozentsatz und die Rente erhöht sich ebenfalls. Jedoch nicht im gleichen Umfang wie der Beitragssatz. Für die tatsächliche Erhöhungssumme spielt Ihr aktuelles Lebensalter eine Rolle. Je älter Sie sind, desto geringer ist Ihr Rentenzuwachs und so geringer ist auch die Erhöhung der Rente aus der Berufsunfähigkeitsversicherung. Mit zunehmendem Alter lohnt sich die Vereinbarung einer solchen Dynamik daher weniger. Vorteilhaft an der Dynamik ist, dass es keinen besonderen Anlass für die Erhöhung bedarf. Zudem stellt die Dynamik keine Verpflichtung dar, Sie haben daher auch die Möglichkeit, einer Erhöhung der Rente zu widersprechen.

Was bedeutet eine abstrakte Weisung?

Da die Berufsunfähigkeitsversicherung an Ihren zuletzt ausgeübten Beruf anknüpft, ist es für die Auszahlung einer Rente unerheblich, ob Sie auch in einem anderen Beruf arbeiten könnten. Einige Berufsunfähigkeitsversicherungen verwenden daher noch die Klausel, dass diese die Leistungen verweigern können, wenn Sie in der Lage sind in einem anderen Beruf zu arbeiten. Hier ist es unerheblich ob Sie tatsächlich eine neue Anstellung finden oder nicht. Der einzige Vorteil einer solchen Klausel ist, dass hierdurch die Beiträge gesenkt werden. Jedoch sollten die Kosten für eine Berufsunfähigkeitsversicherung nicht immer an erster Stelle stehen, denn eine Berufsunfähigkeitsversicherung bringt Ihnen nichts, wenn Sie keine neue Anstellung finden und die Versicherung Ihnen keine Rente auszahlt.

Welcher Versicherungs- und Leistungszeitraum ist empfehlenswert?

Beim Abschluss einer Berufsunfähigkeitsversicherung müssen Sie zudem eine bestimmte Versicherungszeit festlegen. Dies ist der Zeitraum, in dem die Berufsunfähigkeitsversicherung eintreten muss. Werden Sie erst nach Ablauf dieses Zeitraumes berufsunfähig, muss die Versicherung keine Rentenzahlungen mehr vornehmen. Neben der Versicherungszeit spielt auch die Leistungszeit eine Rolle. Diese meint das Alter, bis zu dem Sie eine Rente ausgezahlt bekommen. Damit keine Absicherungslücke entsteht, sollten Sie eine Leistungszeit bis zum 67. Lebensjahr vereinbaren, da in der Regel das Renteneintrittsalter ist.

Können auch rückwirkende Leistungen vereinbart werden?

Damit Ihnen die Berufsunfähigkeitsversicherung eine Rente auszahlt, müssen Sie Ihre Berufsunfähigkeit nachweisen. Ein Arzt muss diese somit feststellen. Da dies jedoch häufig mit einer Verzögerung erfolgt, sollten Sie die Meldefristen im Blick haben. Es besteht daher die Möglichkeit mit der Berufsunfähigkeitsversicherung auch rückwirkende Leistung zu vereinbaren, sofern die Feststellung der Berufsunfähigkeit verspätet erfolgt.

Was bedeutet die Wartezeit?

Einige Versicherungen zahlen die Rente erst nach einer gewissen Wartezeit. Es kann passieren, dass Sie von Ihrer Berufsunfähigkeitsversicherung erst nach sechs Monaten Rentenzahlungen erhalten. Vorteil an solch einer Vereinbarung ist, dass die Beiträge hierdurch geringer ausfallen. Sollten Sie jedoch über kein Vermögen oder anderweitige finanzielle Möglichkeiten verfügen, sollten Sie solch eine Wartezeit in jedem Fall vermeiden.

Was ist die Pauschalregelung?

Sollten Sie bei der Berufsunfähigkeitsversicherung die Pauschalregelung wählen, dann erhalten Sie die volle Rentenzahlung, sofern Sie mindestens zu 50 Prozent berufsunfähig sind. Als Alternative bieten jedoch viele Versicherungen die Staffelregelung an. Dann erhalten Sie bereits bei einer Berufsunfähigkeit von 25 Prozent ein Viertel der Rente. Die volle Rentenzahlung erhalten Sie dann jedoch erst, wenn Sie zu 75 Prozent berufsunfähig sind.

Vorerkrankungen und die Auswirkungen auf die Versicherung

Ihr Gesundheitszustand ist der wichtigste Faktor beim Abschluss einer Berufsunfähigkeitsversicherung. Daher ist es wichtig, dass Sie die Gesundheitsfragen bei Antragstellung wahrheitsgemäß beantworten.

- Welche Erkrankungen müssen im Gesundheitsfragebogen angegeben werden?

- Kann der Versicherer Nachforschungen über Vorerkrankungen betreiben?

- Bei welchen Krankheiten wird der Antrag abgelehnt?

- Berufsunfähigkeitsversicherung trotz Vorerkrankung?

Welche Erkrankungen müssen im Gesundheitsfragebogen angegeben werden?

Bei der Antragstellung müssen Sie einen Gesundheitsfragebogen ausfüllen. Hier müssen Sie alle Erkrankungen angeben, wegen der Sie in den letzten fünf Jahren in ärztlicher Behandlung waren. Die wahrheitsgemäße Beantwortung dieser Fragen ist von besonderer Wichtigkeit. Sollten Sie sich bei einigen Fragen unsicher sein, können Sie auch den Versicherer zur Rate ziehen. Falsche Angaben im Gesundheitsfragebogen können nämlich dazu führen, dass Sie Ihren Versicherungsschutz verlieren und die Berufsunfähigkeitsversicherung nicht zahlt.

Kann der Versicherer Nachforschungen über Vorerkrankungen betreiben?

Sollte Sie berufsunfähig werden, kann der Versicherer Nachforschungen über Ärzte und Krankenhäuser einholen, sofern Sie diese von der ärztlichen Schweigepflicht entbunden haben. So kann die Versicherung in Erfahrung bringen, ob Sie ein mögliches Risiko für eine Berufsunfähigkeit bereits vor Vertragsschluss kannten. Zudem kann die Versicherung Sie verpflichten, schwere Erkrankungen nachzumelden, solange sie den Versicherungsschein noch nicht erhalten haben. Sie als Antragsteller haben nämlich die Verpflichtung die Versicherungen über alle relevanten Erkrankungen zu informieren, damit diese das Krankheits- und Todesrisiko einschätzen können. Diese Pflicht gilt auch, wenn Sie erst nach Antragstellung erfahren, dass Sie unter einer Krankheit leiden. Gehen Sie in solch einem Fall nicht selbst auf die Versicherung zu, kann hierin ein arglistiges Verschweigen gesehen werden.

Bei welchen Krankheiten wird der Antrag auf eine Berufsunfähigkeitsversicherung abgelehnt?

Zudem können einige Krankheiten zu einer Ablehnung bei der Antragstellung in der Berufsunfähigkeitsversicherung führen. Folgende Krankheiten werden bei den meisten Berufsunfähigkeitsversicherungen als Ausschlusskriterium angesehen:

- Rheuma

- Asthma

- Herzinfarkt

- Morbus Chrom

- Diabetes Typ 1

- bösartige Tumore

- Multiple Sklerose

- viele psychische Erkrankungen

Hinweis: Anonyme Risikovoranfrage

Nicht alle psychischen Erkrankungen sind ein Grund für einen Ausschluss. Sie haben daher die Möglichkeit eine anonyme Risikovoranfrage zu stellen, in der festgestellt wird, ob Ihre Erkrankung zu einem Ausschluss führt.

Berufsunfähigkeitsversicherung trotz Vorerkrankung?

Trotz einer Vorerkrankung gibt es Möglichkeiten, eine Berufsunfähigkeit abzuschließen:

- Ausschlussklausel: Mit dieser Klausel schließt die Versicherung bestimmte Leiden oder bestimmte Körperteile aus. Sollten Sie berufsunfähig werden und die Ursache hierfür ist in der Ausschlussklausel enthalten, dann erhalten Sie kein Geld von der Versicherung.

- Der Risikozuschlag: Ferner besteht die Möglichkeit, dass Sie einen Risikozuschlag zahlen. Sie zahlen somit einen höheren Beitrag da Sie unter einer Vorerkrankung leiden.

- Der Abschluss eines Gruppenvertrages: Eine weitere Möglichkeit eine Berufsunfähigkeitsversicherung trotz Vorerkrankungen zu erhalten ist der zusätzliche Abschluss einer betrieblichen Altersvorsorge. Eine genaue Gesundheitsprüfung entfällt in diesem Fall, der Arbeitgeber muss lediglich angeben, ob Sie länger krankgeschrieben waren. Prüfen Sie also auch die Vor- und Nachteile von betrieblicher Altersvorsorge.

Die Kosten für eine Berufsunfähigkeitsversicherung

Wie hoch die Kosten für eine Berufsunfähigkeit sind, hängt von Ihrem ausgeübten Beruf ab. Der Grund hierfür ist, dass diese Art der Versicherung einen umfassenden Schutz bietet, sofern Sie nicht mehr in der Lage sind Ihren letzten Beruf auszuüben. So zahlen Sie als Handwerker mehr als z.B. bei einem Beruf im Büro.

- Welche Berufe machen die Berufsunfähigkeitsversicherung teuer?

- Welche Möglichkeiten gibt es, wenn die Berufsunfähigkeitsversicherung zu teuer ist?

- Welche Alternativen gibt es neben der Berufsunfähigkeitsversicherung?

Welche Berufe machen die Berufsunfähigkeitsversicherung teuer?

Der festgesetzte Beitrag richtet sich danach, wie wahrscheinlich es ist, dass Sie tatsächlich berufsunfähig werden. Soziale und handwerkliche Berufe sind in diesem Fall benachteiligt, da diese statistisch gesehen selten bis zum normalen Rentenalter durchhalten. Aber auch Hobbys die ein gewisses Risiko mit sich bringen wie z. B. Fußball können dazu führen, dass der Beitrag für die Berufsunfähigkeitsversicherung höher ausfällt.

Welche Möglichkeiten gibt es, wenn die Berufsunfähigkeitsversicherung zu teuer ist?

Das Problem bei der Berufsunfähigkeitsversicherung ist, dass für Personen die diese am nötigsten benötigen, diese aufgrund der hohen Beitragszahlungen unerschwinglich ist. Üben Sie daher einen Beruf aus, der als Risikoberuf eingestuft wird, empfiehlt es sich, die unterschiedlichen Anbieter zu vergleichen. Zudem haben Sie die Möglichkeit auf bestimmte Vertragsmerkmale zu verzichten. So kann der Verzicht auf eine Rentensteigerung im Leistungsfall die Kosten für die Berufsunfähigkeitsversicherung nicht unwesentlich reduzieren. Wenn Sie ebenfalls bei der Versicherungszeit einsparen, können Sie hierdurch ebenfalls bis zu 15 % weniger bei den Beiträgen zahlen. Jedoch sollte nicht in jedem Fall versucht werden die Kosten zu senken. Sollten Sie nach der vereinbarten Versicherungszeit berufsunfähig werden, haben Sie nämlich keinen Anspruch mehr auf Rentenzahlungen aus der Berufsunfähigkeitsversicherung.

Welche Alternativen gibt es neben der Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung stellt wohl die beste Möglichkeit dar, sich vor einer möglichen Berufsunfähigkeit zu schützen. Jedoch kann sich diese Versicherung nicht jeder leisten. Neben der Berufsunfähigkeitsversicherung haben Sie daher noch andere Alternativ-Versicherung, die jedoch nicht in jedem Fall kostengünstiger ausfallen als die Berufsunfähigkeitsversicherung. Folgende Alternativen gibt es:

- Die Erwerbsunfähigkeitsversicherung: Die erste Alternative. die sich neben der Berufsunfähigkeitsversicherung anbietet, ist die Erwerbsunfähigkeitsversicherung. Diese hat den großen Vorteil, dass diese psychische Erkrankungen mit abdeckt. Der große Nachteil ist jedoch, dass diese nur Leistungen erbringt, wenn Sie in gar keinem Beruf mehr arbeiten können.

- Die Dread-Disease-Versicherung: Mit dieser Versicherung können Sie spezielle Krankheiten absichern. Sollten Sie dann an dieser Krankheit leiden, erhalten Sie eine Einmalzahlung von der Versicherung. Diese Versicherung ist nämlich nicht darauf ausgelegt, Ihren Lebensstand aufrechtzuerhalten.

- Die Unfallversicherung: Bei dieser Versicherung haben Sie zumindest die Chance, sich für eine Berufsunfähigkeit aufgrund eines Unfalls abzusichern. Können Sie aufgrund des Unfalls dauerhaft nicht mehr arbeiten, erhalten Sie von dieser Versicherung eine lebenslange Rente ausgezahlt. Statistisch gesehen werden Menschen jedoch häufiger aufgrund von Erkrankungen berufsunfähig als durch einen Unfall. Diese Versicherung ist daher nur als zusätzlicher Schutz zu empfehlen.

Berufsunfähigkeitsversicherung und Berufswechsel

Eigentlich ändert sich bei einem Berufswechsel nichts, da es keine Meldepflicht gegenüber der Berufsunfähigkeitsversicherung gibt. Zudem profitieren Sie als Versicherter auch nicht davon den Berufswechsel anzuzeigen, wenn es sich um Berufe handelt, die in der gleichen Gefahrenklasse liegen. Sollten Sie jedoch von einem risikoreichen in einen risikoarmen Beruf wechseln, kann die Anzeige des Berufswechsels dazu führen, dass die Beitragszahlungen reduziert werden, da das Risiko für eine Berufsunfähigkeit geringer ausfällt.

Gibt es eine erneute Gesundheitsprüfung bei einem Berufswechsel?

Sollten Sie den Berufswechsel angezeigt haben, um in einer anderen Gefahrenklasse eingestuft zu werden, dann müssen Sie sich auch einer erneuten Gesundheitsprüfung unterziehen. Sie erhalten somit erneut einen Gesundheitsfragebogen, in dem Sie wahrheitsgemäß angeben müssen, unter welchen Erkrankungen Sie leiden. Das Risiko für eine Berufsunfähigkeit wird dann erneut geprüft.