Verkehrsunfall: Ablauf bei der Schadensregulierung

Ob verschuldet oder unverschuldet, ob Touchieren beim Spurwechsel oder Parkrempler: Ein Verkehrsunfall ist für die Beteiligten oftmals ein aufwühlendes Ereignis. Dabei kann nicht nur das Erlebte selbst die Nerven strapazieren. Stellt sich im Nachgang die Versicherung quer, ist zusätzlicher Stress vorprogrammiert. Wir erklären Ihnen die Abläufe bei der Schadensregulierung nach einem Unfall und kümmern uns um eine zügige Abwicklung.

Ausführliche Informationen zu Verkehrsunfällen:

- Fiktive Abrechnung

- Gaffer bei Unfällen

- Opfer von Unfallflucht

- Schmerzensgeld nach Verkehrsunfall

- Unfall als Fußgänger

- Unfall in der Waschanlage

- Unfallflucht begangen

- Verhalten nach dem Fahrradunfall

Welche Versicherung springt zur Schadensregulierung ein?

Bei einem Verkehrsunfall ist in erster Linie die Kfz-Haftpflichtversicherung (im Weiteren kurz Haftpflicht genannt) gefragt. Bei bestehender Teil- oder Vollkaskoversicherung kann auch diese hinzugezogen werden. Die Haftpflicht des Unfallverursachers reguliert dabei vornehmlich Schäden, die dem bzw. der Geschädigten entstanden sind. Teil- oder Vollkasko hingegen zahlen Schäden, die am Fahrzeug des Unfallverursachers bzw. der Unfallverursacherin entstanden sind.

Schuldfrage beeinflusst Übernahmebereitschaft der Versicherung

Mit der Klärung der Schuldfrage steht und fällt oftmals die Bereitschaft der Schadensregulierung durch die Versicherung. Ohne eindeutige Sachlage weigern sich Versicherungen oft, für Schäden aufzukommen. Geht ein Versicherer indes von einer Mitschuld des Unfallgegners aus, erstattet dieser lediglich Teilbeträge. Daneben ruft auch die Bewertung von Schäden gelegentlich Probleme hervor: Versicherungen erkennen gemeldete Schäden unter Umständen nicht an, da diese ihrer Auffassung nach nicht ins Schadensbild passen. Auch hier profitieren Sie von der Unterstützung eines Fachanwalts bzw. eine Fachanwältin für Verkehrsrecht. Doch auch Sie können zu einer zügigen Schadensregulierung beitragen. Ein klarer Kopf am Unfallort und die eigene Absicherung sind dabei unerlässlich. Letztere erreichen Sie bspw., indem Sie:

- Schäden protokollieren

- Zeugenaussagen einholen

- Fotos der Unfallstelle machen

Dass Versicherungen beim Herunterrechnen von Schäden durchaus ambitioniert vorgehen – oder gar die Regulierung von Schäden gänzlich verweigern – ist nicht auszuschließen. Nehmen Sie das aber nicht hin. Holen Sie sich anwaltlichen Rat ein.

Ob Unfall selbst verursacht oder nicht: Das gilt für die Regulierung

Es hat gekracht und Sie waren schuld? In dem Fall kommt Ihre Kfz-Haftpflichtversicherung in der Regel für Schäden auf – allerdings nur für Schäden, die dem oder der Geschädigten entstanden sind. Mit einer Ausnahme: Der Verkehrs- bzw. Autounfall ist auf grobe Fahrlässigkeit Ihrerseits zurückzuführen. Somit haben Sie die Schäden vorsätzlich verursacht. In dem Fall kann bzw. wird Ihr Versicherer die Kostenübernahme verweigern. Dagegen können Sie sich allerdings wehren. Wirft Ihnen Ihre Versicherung grobe Fahrlässigkeit vor, holen Sie sich anwaltlichen Rat ein. Ein Fachanwalt bzw. eine Fachanwältin für Verkehrs- oder Versicherungsrecht schätzt die Situation ein und wendet ggf. unberechtigte Forderungen Ihrer Versicherung ab.

Versicherung des Unfallverursachers verweigert Zahlung

Tragen Sie an einem Verkehrs- bzw. Autounfall keine Schuld, muss in der Regel die Haftpflicht Ihres Unfallgegners einspringen und entstandene Schäden ausgleichen. Bis es jedoch tatsächlich zu einer Schadensersatz- und/oder Schmerzensgeldzahlung kommt, kann viel Zeit vergehen. Ein juristischer Beistand sorgt dafür, dass Ihre Entschädigungen nicht auf die lange Bank geschoben werden und beschleunigt die Abwicklung.

Dauer der Unfallabwicklung

Eine Versicherung hat ab Eingang einer Schadensmeldung rund vier bis sechs Wochen Zeit, um die Ansprüche des bzw. der Geschädigten zu prüfen und die Unfallabwicklung vorzunehmen. Dabei ist es ratsam, direkt eine Rechtsanwältin bzw. einen Rechtsanwalt mit Durchsetzung Ihrer Ansprüche zu beauftragen. Sofern Sie den Unfall nicht selbst verschuldet haben, müssen Sie sich nicht um Anwaltskosten sorgen. Denn: Bei einem unverschuldeten Unfall müssen die Kosten für einen Rechtsanwalt bzw. eine Rechtsanwältin stets von der Gegenseite getragen werden.

Schadensregulierung nach Unfall: Diese Punkte zählen

Damit es überhaupt erst zu einer Schadensregulierung durch den Versicherer nach einem Verkehrs- bzw. Autounfall kommen kann, muss die Schuldfrage geklärt sein. Das setzt in vielen Fällen voraus, dass es am Unfallort zu einer Aufnahme des Geschehens gekommen ist. Das wiederum bedeutet, dass Sie am Unfallort einige Regeln befolgen sollten, um Ansprüche geltend machen zu können. Dabei stellt sich oft die Frage, ob die Polizei immer zu verständigen ist – selbst, wenn es sich lediglich um kleine Lackschäden handelt. Die Antwort lautet: nein. Es besteht keine gesetzliche Pflicht, die Polizei bei einem Autounfall zu informieren. Das setzt allerdings voraus, dass alle Beteiligten damit einverstanden sind, die Schadensregulierung unter sich abzuwickeln.

In aller Regel hat es aber bereits gekracht, weshalb Sie jetzt Unterstützung bei der Regulierung benötigen. Wichtig in dem Kontext:

- Haben Sie Ihre Versicherung umgehend über den Schaden informiert? Als Unfallverursacher sind Sie in der Regel dazu verpflichtet, Schäden innerhalb einer Woche schriftlich anzuzeigen. Auch als Geschädigter bzw. Geschädigte haben Sie die Möglichkeit, Schäden infolge eines Unfalls anzuzeigen.

-

- Haben Sie Fotos vom Unfallort und den entstandenen Schäden, anhand derer sich Ihre Versicherung ein Bild machen kann? Besonders wichtig ist das, wenn der Unfall nicht von der Polizei protokolliert wurde. Machen Sie auch unbedingt Aufnahmen von den Kennzeichen der am Unfall beteiligten Fahrzeuge.

- Gibt es einen Unfallbericht? Jederzeit kann es zu einem Unfall kommen. Es empfiehlt sich deshalb, den Vordruck eines Unfallberichts stets im Handschuhfach parat zu haben. Hat es gekracht, halten Sie Hergang und Angaben zum Unfallgegner darin fest.

- Können Zeugen Aussagen zum Unfallhergang machen? Hat jemand beobachtet, wie es zum Unfall gekommen ist, fragen Sie den Zeugen bzw. die Zeugin nach Kontaktdaten, um etwaige Fragen später klären zu können. Wurde die Polizei informiert, bitten Sie ihn oder sie zudem abzuwarten, bis die Beamten eintreffen.

- Wurde ein Gutachten durch einen Kfz-Sachverständigen erstellt? Mit einem Gutachten tragen Sie zur Klärung des Vorfalls bei und beschleunigen die Schadensregulierung. Sofern die Haftungsfrage klar ist, empfehlen wir die Beauftragung eines eigenen Gutachters. Oftmals bietet die Versicherung des Unfallgegners an, einen Sachkundigen zu stellen. Setzen Sie dennoch auf eine unabhängige Bewertung. Die sollte neben einem Kostenvoranschlag auch Bilder von den Schäden beinhalten.

Schadensmeldung und weitere Schritte bei der Regulierung

Abhängig davon, ob Sie den Verkehrs- bzw. Autounfall verschuldet haben oder nicht, ergeben sich unterschiedliche Pflichten für Sie:

- Als Unfallverursacher sind Sie dazu verpflichtet, etwaige Schäden Ihrer Versicherung zwecks Unfallabwicklung zu melden. Haben Sie Fotos von der Unfallstelle, einen Unfallbericht und/oder Zeugenaussagen, fügen Sie sie ggf. Ihrer Schadensmeldung bei.

- Gehen Sie als Geschädigter bzw. Geschädigte aus einem Unfall hervor, ergibt sich diese Pflicht für Sie zwar nicht. Dennoch sollten Sie unter Umständen eine Schadensmeldung in Betracht ziehen – etwa, wenn Sie an der Aufrichtigkeit Ihres Unfallgegners zweifeln und vermuten, dass er oder sie seinen bzw. ihren Pflichten nicht nachkommt.

Wurden Sie unverschuldet in einen Unfall verwickelt und haben den Schaden gemeldet, wird Ihr Unfallgegner von seiner Kfz-Haftpflichtversicherung dazu aufgefordert, sich zum Unfallhergang zu äußern und den Ablauf des Verkehrs- bzw. Autounfalls zu schildern.

Rechtlicher Beistand bei Unfallabwicklung grundsätzlich ratsam

Dabei raten wir grundsätzlich zu einer anwaltlichen Einschätzung. Nur so können Sie als Geschädigter oder Geschädigte Ihre Rechte vollends ausschöpfen. Als Verursacher gilt es indes, sich vor unberechtigten Forderungen der Gegenseite zu schützen. Immerhin sorgt eine Regulierung von Unfallschäden durch Ihre Versicherung dafür, dass Sie künftig mit Ihren Versicherungsbeiträgen hochgestuft werden. Wichtig zu wissen, ist dabei: Bei einem selbst verschuldetem Autounfall stellt stets die eigene Haftpflicht einen Anwalt, sofern es zu einem gerichtlichen Verfahren kommt. Eine Rechtsschutzversicherung springt nicht für die Kostenübernahme bei Abwehr von Schadensersatzansprüchen ein.

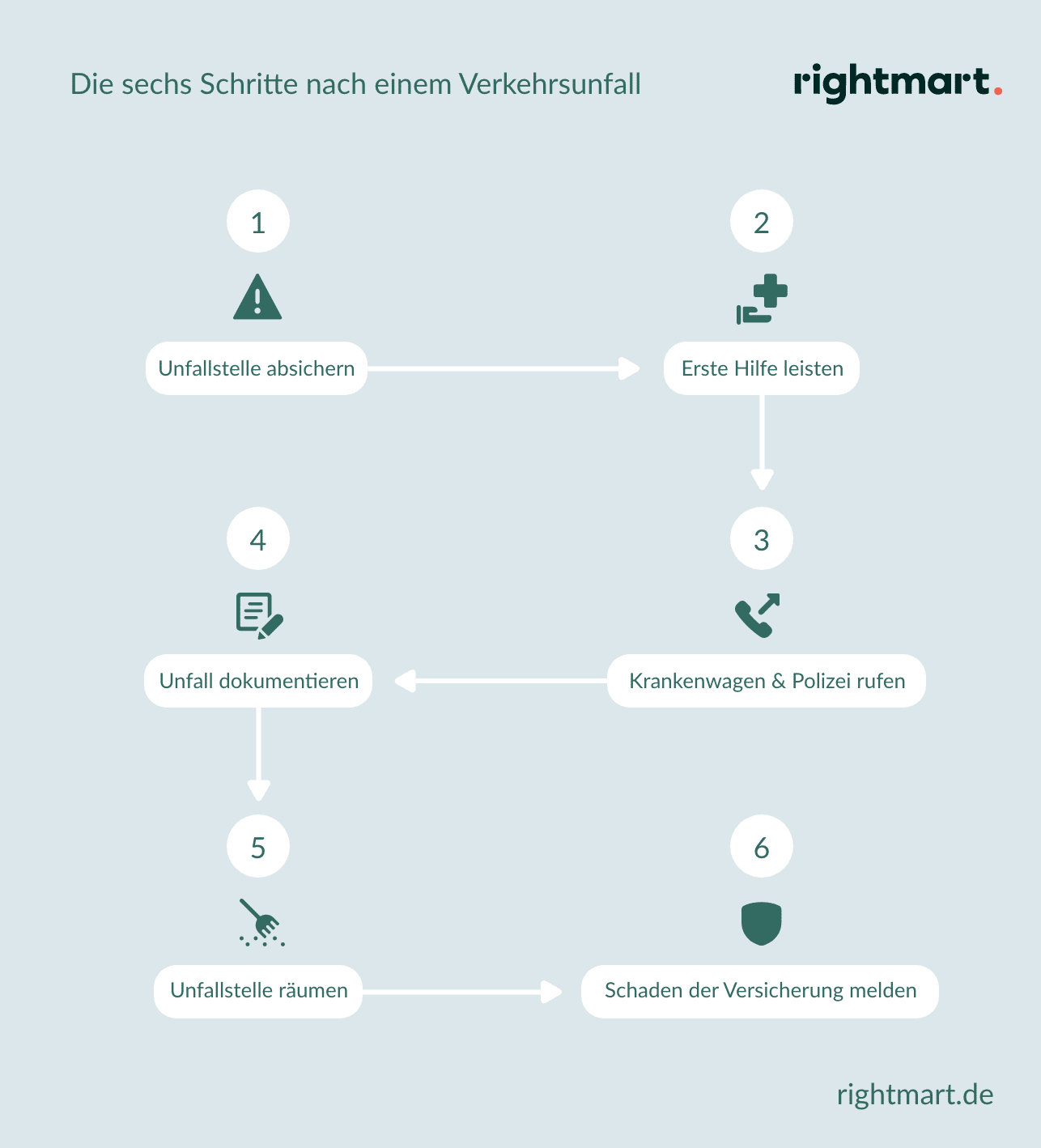

Schadensregulierung beginnt mit Verhalten am Unfallort

Ist es zu einem Verkehrs- bzw. Autounfall gekommen, kann nicht zuletzt auch Ihr Verhalten entscheidend zur Schadensregulierung beitragen. Sorgen Sie als Erstes für Sicherheit am Unfallort, sodass weitere Schäden möglichst vermieden werden können. Denn: Schon allein das Absichern stellt einen ersten Schritt der Schadensregulierung dar. Je nach Art und Schwere des Unfalls sollten Sie zudem folgende Punkte berücksichtigen:

-

-

- Unfallstelle mit Warndreieck kenntlich machen und absichern

- Erste Hilfe bei Verletzten leisten

- Polizei und Notarzt verständigen

- Beweise anhand von Fotos sichern

- Dokumentation des Unfallortes

- Daten aller am Unfall Beteiligten notieren

- Unfallstelle räumen

- Schaden der Versicherung melden

-

Schadensregulierung: Diese Kosten sind bei der Abwicklung relevant

Geschädigte haben nach einem Verkehrs- oder Autounfall umfangreiche Ansprüche – vorausgesetzt, es trifft sie keinerlei Schuld. Andernfalls kommt es zu Kürzungen. Grundsätzlich geht es unter anderem um folgende Kosten:

-

-

- Haushaltsführungshilfe

- Heilbehandlungskosten

- Schmerzensgeld

- Fahrtkostenersatz

- Nutzungsausfallentschädigung

- adäquater Mietwagen

- Abschleppkosten

- persönlicher Sachschaden

- Standgebühren

- Verdienstausfall

-

Dabei handelt es sich lediglich um einen Auszug möglicher Ansprüche. Für Laien gestaltet es sich in der Regel schwierig, ihre tatsächlichen Ansprüche einzuschätzen – bzw. diese überhaupt zu kennen. Auch deshalb sollte auf juristischen Beistand keinesfalls verzichtet werden. Unser Kanzlei-Team ist im Falle eines Verkehrsunfalls an Ihrer Seite und kümmert sich um die schnelle und sachgemäße Regulierung entstandener Schäden.