In einer Steuerklärung können Sie alles Mögliche geltend machen, was in Ihrem Steuerbescheid nicht berücksichtigt wurde. So zum Beispiel die Kosten für Handwerker oder Medikamente. Wir erklären, wie Sie sich zu viel bezahlte Steuern zurückholen.

Steuererklärung und Steuerbescheid

Die Lohnsteuer muss jeder Arbeitnehmer zahlen und sie wird direkt vom Bruttogehalt abgezogen. Die Höhe der Steuern berechnet sich nach der Höhe Ihres Einkommens und auf Basis Ihres Familienstands. Steuerfreibeträge werden automatisch einberechnet. Zuständig für Steuererklärungen sind Finanzämter, deren örtliche Zuständigkeit nach Ihrem Wohnort bestimmt ist. Allerdings muss nicht jede Person eine Steuererklärungen abgeben: Es wird zwischen

- einer Pflichtveranlagung und

- einer freiwilligen Veranlagung

unterschieden. Wenn Sie pflichtveranlagt sind, müssen Sie Ihre Steuererklärung fristgerecht einreichen. Wenn Sie freiwillig veranlagt sind, können Sie eine Steuererklärung innerhalb eines großzügig bemessenen Zeitraums bei dem zuständigen Finanzamt einreichen.

Was passiert nach der Steuererklärung?

Steuererklärungen führen am Ende zu Steuerbescheiden, in denen ein bestimmter Steuerbetrag festgesetzt wird. In ihnen kann das Finanzamt eine Verpflichtung zur Zahlung festsetzen oder aber zu Ihren Gunsten ein Guthaben ausweisen. Bei vielen Arbeitnehmer wird die Einkommensteuer bereits vom monatlichen Lohn abgezogen. Allgemein wird die Einkommensteuer als eine Steuer bezeichnet, die

- eine Gemeinschaftsteuer ist: Gemeinschaftssteuern sind Steuern, die zu bestimmten Teilen dem Bund und den Bundesländern zustehen sowie zu einem geringen Teil auch den Gemeinden.

- auf das Einkommen natürlicher Personen erhoben wird: Als Mensch sind Sie eine natürliche Person, während Unternehmen juristische Personen sein können.

- in Form der Lohnsteuer teilweise als Quellensteuer ausgestaltet ist: In manchen Fällen zieht der Staat eine Steuer sofort an der Quelle des Zuflusses ab. Dies ist beim Arbeitslohn bei der Einkommensteuer der Fall.

Müssen Sie eine Steuererklärung abgeben?

Der Gesetzgeber hat Arbeitnehmer zur Abgabe einer Steuererklärung verpflichtet, bei denen sich aufgrund bestimmter Umstände Schwankungen in der Steuerpflicht ergeben können: Diese Schwankungen machen es nicht mehr so einfach, die Lohnsteuer den tatsächlichen Verhältnissen entsprechend korrekt einzuziehen. Hier will der Fiskus noch einmal genauer hinsehen. Dabei hilft häufig auch eine Übersicht aller Steuerklassen, um die Einordnung zu verstehen. Eine Steuererklärung müssen Sie abgeben, wenn Sie

- und/oder Ihr Ehepartner in den Steuerklassen V oder VI sind.

- und/oder Ihr Ehepartner sich bestimmte Freibeträge bei Lohnsteuerabzugsmerkmalen haben eintragen lassen.

- nicht nur Ihr Gehalt, sondern auch Einkünfte aus Lohnersatzleistungen, wie beispielsweise Arbeitslosengeld, Elterngeld oder Kapitalerträge bezogen haben.

- keinen Wohnsitz in Deutschland unterhalten, aber dennoch aufgrund bestimmter gesetzlicher Regelungen steuerpflichtig sind.

- von mehreren Arbeitgebern Arbeitslohn beziehen (solange dieser Arbeitslohn nicht pauschal besteuert wird).

- von Ihrem Arbeitgeber eine Abfindung erhalten haben und dabei beim Lohnsteuerabzug eine besonders günstige gesetzliche Regelung zur Anwendung kam.

- Verluste aus Vorjahren geltend machen.

- einen nur beschränkt steuerpflichtigen Ehepartner mit Wohnsitz im EU-Ausland steuerlich eingetragen haben.

- als geschiedener oder verwitweter Arbeitnehmer noch im Jahr der Scheidung/des Verwitwens wieder geheiratet haben.

Fälligkeit der Einkommensteuer

Die Einkommensteuer wird periodisch für einen bestimmten Veranlagungszeitraum ermittelt, der in der Regel ein Kalenderjahr ausmacht. Von den meisten Steuerpflichtigen werden aber nicht nur einmal jährlich nach Ablauf des Steuerjahres Steuern eingezogen, sondern sie leisten bereits über das laufende Jahr hinweg in verschiedener Art und Weise Steuervorauszahlungen.

Hinweis: Keine Einkommensteuer zahlen, wenn Sie nur den Grundfreibetrag verdienen

Die Einkommensteuer zahlen Sie erst, wenn Ihr jährliches Einkommen den Grundfreibetrag überschreitet. Dieser liegt in 2019 bei 9168 EUR. Verdienen Sie mehr, wird eine Einkommensteuer fällig.

Diese Steuervorauszahlungen werden bei der Endabrechnung im folgenden Jahr vom errechneten Steuerbetrag abgezogen. Bei Einkünften aus nicht-selbstständiger Arbeit – dem klassischen Arbeitslohn – sind die Vorauszahlungen in einer ganz besonderen Form ausgestaltet worden. Es geht um die Lohnsteuer, eine Quellensteuer. Es gibt zwei Arten der Steuerpflicht: Die beschränkte und unbeschränkte Steuerpflicht. Diese richtet sich nach dem Wohnsitz und zielt darauf ab, ob alle oder nur ein Teil der Einnahmen in Deutschland versteuert werden müssen. Der Steuerrecht kennt hier den Begriff des sogenannten Steuerinländers. Besteuert wird hier eine Person, die in dem steuererhebenden Land ihren Wohnsitz hat. Komplizierter fallen Gestaltungen aus, bei denen jemand in einem bestimmten Land seinen Wohnsitz hat und aus einem anderen Land Einkommen generiert. Auch für solche Fälle sieht das Einkommensteuerrecht spezifische Regelungen vor.

Was ist das Nettoprinzip?

Ein besonders wichtiges Prinzip bei der Erhebung von Einkommensteuer ist auch das sogenannte Nettoprinzip. Das Einkommen, das der Steuer zu Grunde gelegt wird, bemisst sich nicht vollständig danach, welche Beträge dem Steuerpflichtigen zufließen. Vielmehr werden zur Bestimmung des steuerpflichtigen Einkommens noch bestimmte Abzugsbeträge wie zum Beispiel Werbungskosten berücksichtigt. Auch das Nettoprinzip stellt damit sicher, dass jemand nach seinen individuellen Möglichkeiten und teilweise auch Belastungen besteuert wird. Das Einkommensteuerrecht kennt verschiedene Begünstigungen und Ermäßigungen der Steuer.

Berechnung der Einkommensteuer

Das steuerpflichtige Einkommen kann sich aus verschiedenen Einkommensarten zusammensetzen. Für die meisten Menschen ist hier insbesondere der Arbeitslohn relevant, der aus einer unselbstständigen Tätigkeit im Rahmen eines Arbeitsvertrages stammt. Die Einkommensteuer wird rechnerisch nach bestimmten gestaffelten Steuersätzen erhoben. Dabei werden die steuerpflichtigen Einkommen in Tabellen in bestimmter Wertgrenzen eingeordnet. Das Einkommensteuerrecht ist allgemein von verschiedenen Prinzipien geprägt. Die unterschiedlichen Steuersätze verdeutlichen beispielsweise, dass hier das Leistungsprinzip gilt. Wer mehr Einkommen erwirtschaftet, wird auch höher besteuert (Steuerprogression). Einkommen kann beispielsweise auch aus einer selbstständigen oder freiberuflichen Tätigkeit erwirtschaftet werden. Das Einkommensteuerrecht spricht im Zusammenhang mit den verschiedenen Einkommensarten von Einkunftsarten. Unterschieden werden Einkünfte aus

- Land- und Forstwirtschaft

- Gewerbebetrieb

- selbstständiger Arbeit

- nicht-selbstständiger Arbeit

- Kapitalvermögen

- Vermietung und Verpachtung

- sowie sonstige Einkünfte.

Die Berechnung der Einkommensteuer läuft nach folgendem Berechnungsschema ab:

- An erster Stelle steht das gesamte Einkommen, das sich aus verschiedenen Einkommensarten ergeben kann. Dieses Einkommen wird um Werbungskosten/Betriebsausgaben verringert.

- In einem nächsten Schritt folgt aus der Summe der Einkünfte ein bestimmter Wert, der seinerseits um den Altersentlastungsbetrag, den Entlastungsantrag für Alleinerziehende sowie den Freibetrag für Land- und Forstwirtschaft vermindert wird. Hier entsteht unter dem Strich der Gesamtbetrag der Einkünfte.

Von diesem Gesamtbetrag der Einkünfte können weitere Beträge abgezogen werden:

- Verlustabzug

- Sonderausgaben außerhalb der Vorsorgeaufwendungen

- Vorsorgeaufwendungen mit der Altersvorsorge

- Außergewöhnliche Belastungen

- Kinderbetreuungskosten

- Betrag für die Förderung von Wohneigentum

Daraus ergibt sich dann das Einkommen. Von diesem können weiterhin Freibeträge für Kinder und der sogenannte Härteausgleich abgezogen werden. In diesem letzten Schritt wird das zu versteuernde Einkommen ermittelt, das dann der entsprechenden Steuertabelle und dem entsprechenden Steuertarif unterworfen wird. Von der ermittelten Steuer können eventuell Steuerermäßigungen abgezogen und Beträge hinzugerechnet werden.

Welche Vorteile haben Ehepaare?

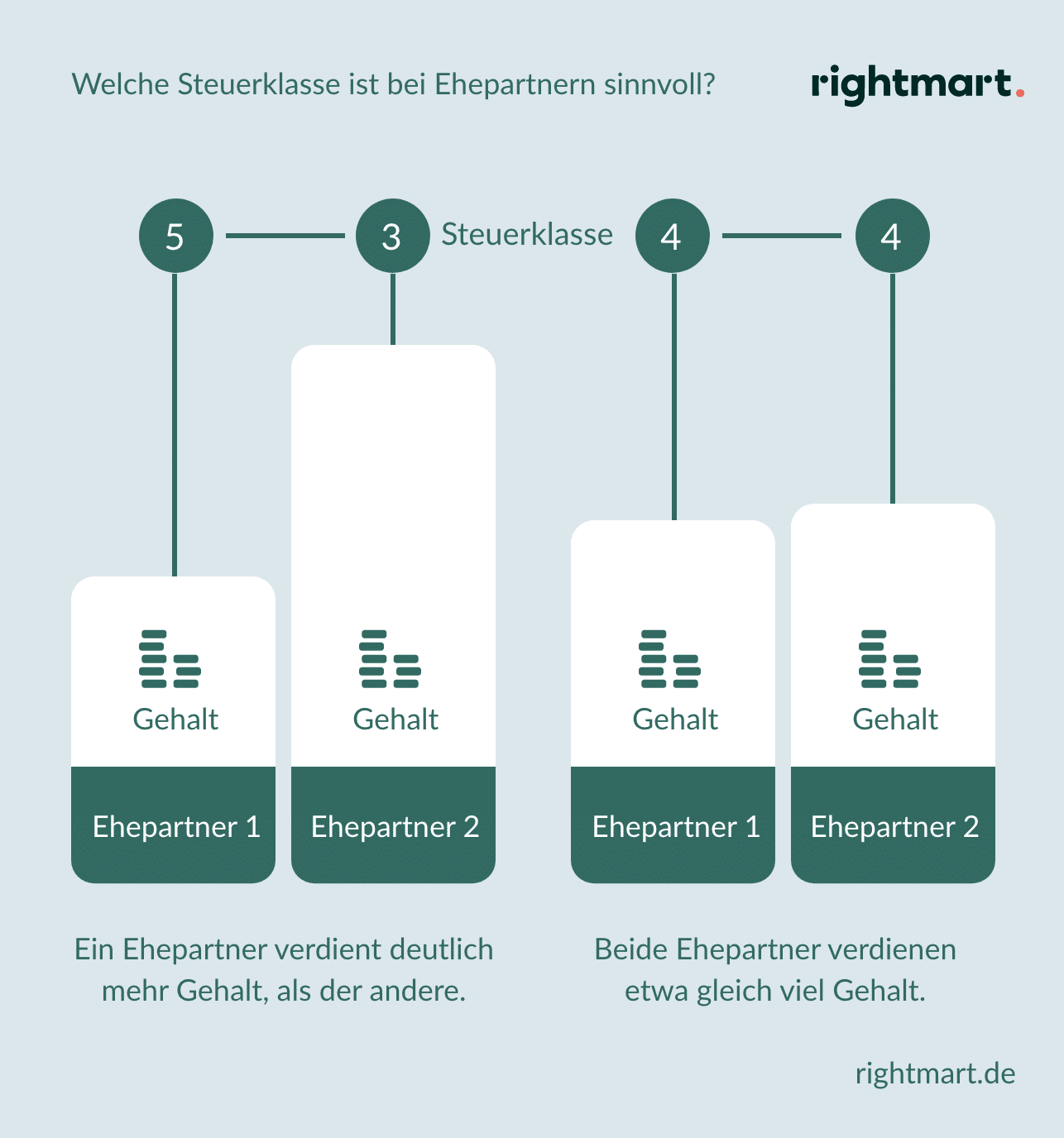

Ehegatten genießen bestimmte Privilegien im Bereich der Einkommenssteuer. Sie werden unter anderem nach der sogenannten Splittingtabelle versteuert, was eine steuerliche Vergünstigung darstellt und können im Rahmen der nicht-selbstständigen Arbeit eine bestimmte Steuerklassenwahl treffen, um eine besonders günstige Besteuerung zu erreichen. Hier ist die Wahl zwischen den Steuerklassen IV/IV und den Steuerklassen V/III möglich. Die Steuerklasse III wird dabei besonders niedrig besteuert. Hier kann es also günstig sein, wenn der Ehepartner mit dem größeren Verdienst nach Steuerklasse III besteuert wird.

Gründe für die Steuererklärung

Wer nur Einkünfte als Arbeitnehmer erzielt, wird in der Regel mit der Lohnsteuer zu hoch besteuert. Sie sichern sich mit der Abgabe einer Steuererklärung auf freiwilliger Basis diese Steuererstattung und können so Steuern sparen. Der Gesetzgeber hat sich bei Einkünften aus nicht-selbstständiger Arbeit für die Besteuerung an der Quelle, also direkt beim Zufluss der entsprechenden Einkommensbeträge entschieden. Das hat unter anderem damit zu tun, dass sehr viele Menschen Einkünfte aus nicht-selbstständiger Arbeit erzielen und sich diese Einkünfte ganz besonders gut für eine systematische Kategorisierung und Standardisierung bei der Besteuerung eignen. Damit stellt der Staat auch sicher, dass er regelmäßige Einkünfte erhält und nicht auf die Jahresveranlagung angewiesen bleibt. Er hat die Arbeitgeber in die Pflicht genommen, Lohnsteuer regelmäßig direkt an das Finanzamt abzuführen, was zur weiteren Sicherstellung dieser Steuerbeträge beiträgt. Für Sie als Arbeitnehmer bedeutet das, dass Sie nur ein bereinigtes Entgelt erhalten, welches bei Erhalt bereits frei von Sozialversicherungsbeiträgen und Lohnsteuer ist. Sie können die Höhe der Lohnsteuer Ihrer Lohnbescheinigung entnehmen. Mit dieser Lohnsteuer sind viele Arbeitnehmer von der Pflicht zur Abgabe einer Steuererklärung befreit. Da es sich bei der Abführung der Lohnsteuer allerdings um im gewissen Rahmen pauschalierte Beträge handelt, berücksichtigt sie individuelle Umstände nicht, die sich steuerlich auswirken können. Deshalb lohnt es sich für fast jeden Arbeitnehmer, eine Steuererklärung abzugeben, selbst wenn er nicht zur Abgabe verpflichtet ist.

Sollten Sie freiwillig eine Steuererklärung abgeben?

Selbst, wenn Sie nicht zur Abgabe einer Steuererklärung verpflichtet sind, können Sie eine abgeben, um die Berücksichtigung weiterer individueller Steuermerkmale erreichen. Solche Merkmale können etwa spezielle, steuerlich zu berücksichtigende Belastungen und Aufwendungen wie Krankheitskosten sein, die Ihr Arbeitgeber bei der Ermittlung der Lohnsteuer nicht kannte. Das führt in den meisten Fällen zu einer Erstattung von Steuern, weil Ihnen über das Jahr hinweg zu viel Einkommensteuer abgezogen wurde.

Wichtig: Steuererstattung sichern

Verzichten Sie nicht auf Steuern, die Ihnen im Rahmen der Lohnsteuer abgezogen wurden und die Sie aufgrund individueller Besteuerungsmerkmale nicht schulden.

Unterlagen und Fristen für die Steuererklärung

In den letzten Jahren hat sich die Zusammenstellung von Unterlagen in vielen Bereichen der Einkommensteuer sehr vereinfacht. Das betrifft beispielsweise Spendenbescheinigungen und andere Dokumente, die bestimmte steuerlich zu berücksichtigende Abzugsbeträge begründen. Diese Dokumente sollten Sie zwar geordnet bereithalten, sie sind aber nur auf Anforderung dem Finanzamt zur Verfügung zu stellen.

Tipp: Unterlagen über das Jahr sammeln

Stellen Sie erforderliche Unterlagen über das Jahr geordnet zusammen. Das erleichtert Ihnen im folgenden Jahr die Erstellung der Erklärung. Gerade, wenn Sie nicht zur Abgabe einer Steuererklärung verpflichtet sind, lohnt sich die Einreichung oft besonders.

Erleichtert wurde Arbeitnehmern die Erstellung der Steuererklärung auch noch dadurch, dass die Jahreslohnbescheinigung automatisiert vom Arbeitgeber an das entsprechende Finanzamt übertragen wird und dort elektronisch bereits vorliegt. Sie erhalten diese Jahresbescheinigung zwar auch in Papierform von Ihrem Arbeitgeber und sollten sie zu Ihren Unterlagen nehmen, in der Regel verfügt das Finanzamt aber bereits über diese Daten. Auch die Finanzämter sind bestrebt, zunehmend digital und belegfrei zu arbeiten. Bei Selbstständigen kann es etwas anders aussehen, insbesondere, wenn Sie als Selbstständiger auch umsatzsteuerpflichtig sind. Sollten Sie in diesem Fall Vorsteuer geltend machen – also gezahlte Umsatzsteuer aus Rechnungen in Abzug bringen – wird in den meisten Fällen eine geordnete Buchhaltung notwendig sein.

Bis wann müssen Sie eine Steuererklärung abgeben?

Wer zur Abgabe einer Steuererklärung verpflichtet ist, hat seit dem Veranlagungszeitraum 2018 länger Zeit dafür. Erstmalig im Jahr 2019 muss die Steuererklärung nicht wie bisher zum 31. Mai des Folgejahres abgegeben werden, sondern erst zum 31. Juli. Diese Abgabefrist ist einzuhalten, wenn Sie nicht besondere Gründe für eine Verlängerung vorweisen können. Sie müssen eine Verlängerung der Abgabefrist dann gesondert beim Finanzamt beantragen. Privilegiert sind Sie hier, wenn Sie einen Steuerberater mit der Erstellung Ihrer Steuererklärung und deren Einreichung beauftragt haben. Dann haben Sie mit der Abgabe sogar bis Ende Februar des nächsten Jahres Zeit. Wenn Sie freiwillig eine Steuererklärung abgeben möchten – z. B. für den Veranlagungszeitraum 2020 – haben Sie Zeit bis zum 31. Dezember 2024. Der Veranlagungszeitraum beschreibt das Jahr, für welches Sie Ihre Steuererklärung machen wollen.

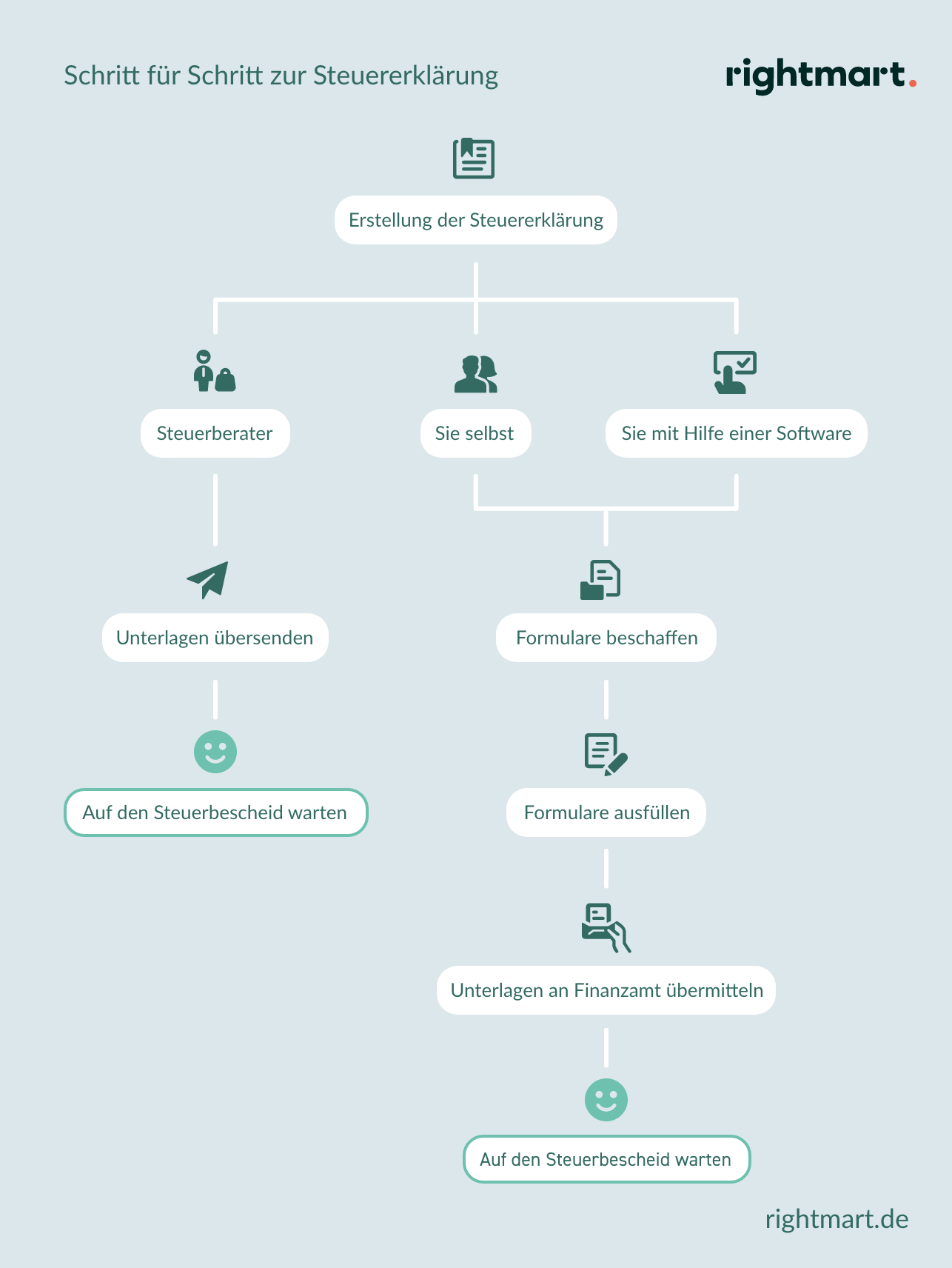

Professionelle Hilfe für die Steuererklärung

Ob Sie Ihre Steuererklärung selbst machen wollen oder besser einen Profi mit der Erstellung beauftragen, ist eine persönliche Entscheidung. Viele Menschen fühlen sich einfach sicherer, wenn sie in dem für sie noch fremden Bereich professionelle Begleitung haben. Insbesondere bei der Prüfung vom Einkommensteuerbescheid wird häufig auch ein Punkt erreicht, an dem profunde steuerliche Kenntnisse gefragt sind.

- Ihre Steuererklärung alleine machen oder beauftragen?

- Wann brauchen Sie einen Steuerberater?

- Wobei können ein Steuerberater oder der Lohnsteuerhilfeverein helfen?

- Können Sie die Steuererklärung auch digital erstellen?

- Wie erkennen Sie Fehler im Steuerbescheid?

Ihre Steuererklärung alleine machen oder beauftragen?

Viele Steuerpflichtige scheuen davor zurück, ihre Steuererklärung selbst zu erstellen. Vielleicht gehören auch Sie zu diesem Personenkreis. Wenn Sie nur Einkünfte aus nicht-selbstständiger Tätigkeit erzielen und bei Ihnen keine besonderen Umstände vorliegen, können Sie Ihre Steuererklärung meist selbst erstellen. Besondere Umstände können beispielsweise darin begründet liegen, dass bei Ihnen spezielle außergewöhnliche Belastungen zu berücksichtigen sind, über deren steuerliche Bewertung Sie sich nicht im Klaren sind. Dabei geht es beispielsweise um besondere Krankheitskosten, um Handwerkerrechnungen und ähnliche Beträge. Auch in diesem Fall können Sie zunächst einmal selbst versuchen, alle Beträge steuerlich in Abzug zu bringen. Sollten Sie bei einzelnen Posten in dem Steuerbescheid eine Ablehnung erhalten, können Sie später immer noch Rechtsmittel einleiten und sich dabei professionellen Rat durch Rechtsanwälte einholen.

Wann brauchen Sie einen Steuerberater?

Wenn Sie Einkünfte aus verschiedenen Einkunftsarten generieren, beispielsweise neben Ihrer Arbeitnehmertätigkeit auch noch Freiberufler sind oder Einkünfte aus Vermietung und Verpachtung haben, kommen Sie in vielen Fällen an der Einschaltung eines Steuerberaters nicht vorbei. In solchen Fällen kann es auch um die günstigste steuerliche Gestaltung gehen, für die Sie auf den Rat eines Steuerberaters angewiesen sind, wenn Sie nicht selbst über fundierte steuerliche Kenntnisse verfügen. Außerdem kommt hinzu, dass das Finanzamt häufig Unternehmer – insbesondere umsatzsteuerpflichtige Unternehmer – besonders aufmerksam prüft. Hier schwebt über den Betroffenen die sogenannte Außenprüfung – auch Betriebsprüfung genannt – bei der das Finanzamt auch auf bereits abgeschlossene Veranlagungszeiträume prüfend zurückgreift. Ohne Begleitung und Beratung durch einen Steuerberater und häufig sogar mit dem Steuerberater, können solche Außenprüfungen zur Steuernachforderung führen. Auch, wenn Sie buchhaltungspflichtig sind und Ihre Bücher nicht selbst ordnungsgemäß führen können, brauchen Sie einen Steuerberater.

Wobei können ein Steuerberater oder der Lohnsteuerhilfeverein helfen?

Ein Steuerberater kann Ihnen insbesondere auch dann weiterhelfen, wenn es um bestimmte Steuerermäßigungen und Steuerersparnisse geht, die Sie zu Ihren Gunsten geltend machen möchten. Wie oben bereits beschrieben, haben Sie mit einem Steuerberater außerdem den Vorteil verlängerter Fristen und müssen sich nicht selbst um die Korrespondenz mit dem Finanzamt kümmern. Für Arbeitnehmer kann es auch eine Alternative sein, Mitglied in einem sogenannten Lohnsteuerhilfeverein zu werden. Lohnsteuerhilfevereine erbringen in einem bestimmten begrenzten Bereich Hilfe bei der Erstellung von Steuererklärungen. Mit einem günstigen Jahresbeitrag ist für das entsprechende Jahr die Steuererklärung abgegolten und auch der Bescheid wird später auf seine Rechtmäßigkeit hin überprüft. Lohnsteuerhilfevereine erbringen aber nicht eine mit einem Steuerberater vergleichbare Beratung und Gestaltungsleistung. Das dürfen sie rechtlich auch nicht.

Können Sie die Steuererklärung auch digital erstellen?

Über das Programm ELSTER können Sie ihre Einkommensteuererklärung in elektronischer Form einreichen, wenn Sie sich bei ELSTER registrieren. Sollten Sie dort nicht registriert sein, können Sie dennoch Ihre Steuererklärung über ELSTER abwickeln. Dann müssen Sie lediglich eine verkürzte Steuererklärung per Post an Ihr zuständiges Finanzamt senden. Neben dem bereits beschriebenen ELSTER Portal der Finanzverwaltung, gibt es eine Reihe von nützlichen Softwareprogrammen und Tools, die Ihnen bei der eigenen Erstellung Ihrer Steuererklärung helfen können. Solche Programme haben unter anderem den Vorteil, dass sie Ihre Angaben auf Folgerichtigkeit automatisch überprüfen und Ihnen an verschiedenen Stellen der Steuererklärung Tipps für eine günstige Gestaltung geben. Sie können die Ausgaben für eine solche Software mindestens zum Teil von der Steuer absetzen.

Tipp: Softwareprogramme vergleichen

Informieren Sie sich aus geeigneten Quellen über die verschiedenen angebotenen Softwareprogramme zum Erstellen der Steuererklärung. Oft finden Sie auf Verkaufsplattformen Bewertungen von Anwendern. Ein qualitativ hochwertiges Programm kann Ihnen die Arbeit sehr erleichtern.

Auch diese Programme ermöglichen in der Regel die elektronische Einreichung der Steuererklärung über Schnittstellen direkt zum ELSTER Portal. Das ist zeitsparend und macht die fristgerechte Einreichung einer Steuererklärung meist auch dann noch möglich, wenn es zeitlich einmal knapp wird. Die meisten Programme führen Sie auch als steuerlichen Laien sicher durch die gesamte Steuererklärung. Besonders, wenn Sie nur Einkünfte aus nicht-selbstständiger Arbeit erzielen, kann es für Sie mit einem dieser Programme sehr einfach sein, Ihre Steuererklärung alleine fertig zu stellen.

Gibt es besondere Vorteile bei der Softwarenutzung?

Oft erhalten Sie von den entsprechenden Softwarefirmen auch über das Jahr nützliche Steuertipps, um Ihre steuerliche Situation noch günstiger zu gestalten. Freiberufler können mit vielen dieser Softwareprogramme auch ihre Gewinnermittlung für Einkünfte aus der freiberuflichen Tätigkeit durchführen. Einzelne Programme verfügen sogar über angeschlossene Buchführungssysteme, mit denen auch der klassische Gewerbetreibende seine Angaben professionell erfassen kann. Weiterer Vorteil vieler Softwareprogramme ist, dass sie oft automatisch den Steuerbescheid vom Finanzamt herunterladen und eine Prüfung daraufhin vornehmen, ob das Ergebnis im Bescheid mit dem ermittelten Ergebnis in der Steuererklärung übereinstimmt. Hier erhalten Sie in der Regel auch erste Hinweise dazu, wie Sie ich gegen fehlerhafte Bescheide wehren können.

Wie erkennen Sie Fehler im Steuerbescheid?

Fehler in Steuerbescheiden sind keine seltene Erscheinung. Wenn Sie mit der Unterstützung eines entsprechenden Softwareprogramms an Ihrer Steuererklärung gearbeitet haben, ist es Ihnen meist möglich, durch einen Hinweis des Programms diese Fehler auch zu erkennen. Dagegen ist der steuerliche Laie mit dem Steuerbescheid an sich und dessen Interpretation oft überfordert. Wichtig ist es in diesem Zusammenhang zu wissen, dass Rechtsmittel gegen den Steuerbescheid in der Regel befristet sind. Die Frist für einen Einspruch können Sie dem Steuerbescheid entnehmen. Steuerbescheide enthalten eine Rechtsmittelbelehrung am Ende. Sie haben einen Monat Zeit, um eine Einspruch gegen den Bescheid einzulegen. Dabei müssen Sie allerdings auch berücksichtigen, dass der Einspruch in den meisten Fällen keine aufschiebende Wirkung bei Ihrer Zahlungspflicht hat. Hier müssen Sie gesonderte Anträge stellen, um eine verlängerte Zahlungsfrist zu erreichen. Auch bei einem deutlich fehlerhaften Steuerbescheid müssen Sie in aller Regel zunächst zahlen. Vielleicht haben Sie am Ende auch nicht mit einer Zahllast gerechnet, wie sie im Bescheid ausgewiesen wird. Hier geht es Ihnen dann nicht um die Rechtmäßigkeit des Bescheides an sich, sondern um einen reinen Aufschub der Zahlung. Besonders in diesen Fällen kann es sinnvoll sein, sich professioneller Hilfe zu bedienen.