Sie haben Ihr Auto finanziert, der Kreditvertrag läuft noch und die Widerrufsbelehrung in Ihrem Kreditvertrag weist einen Fehler auf? Dann können Sie von Ihrem Widerrufsrecht Gebrauch machen. Sie können dann das Fahrzeug zurückgeben. Hierbei spielt es keine Rolle, um welchen Fahrzeugtyp es sich handelt.

Das Widerrufsrecht bei Kreditverträgen

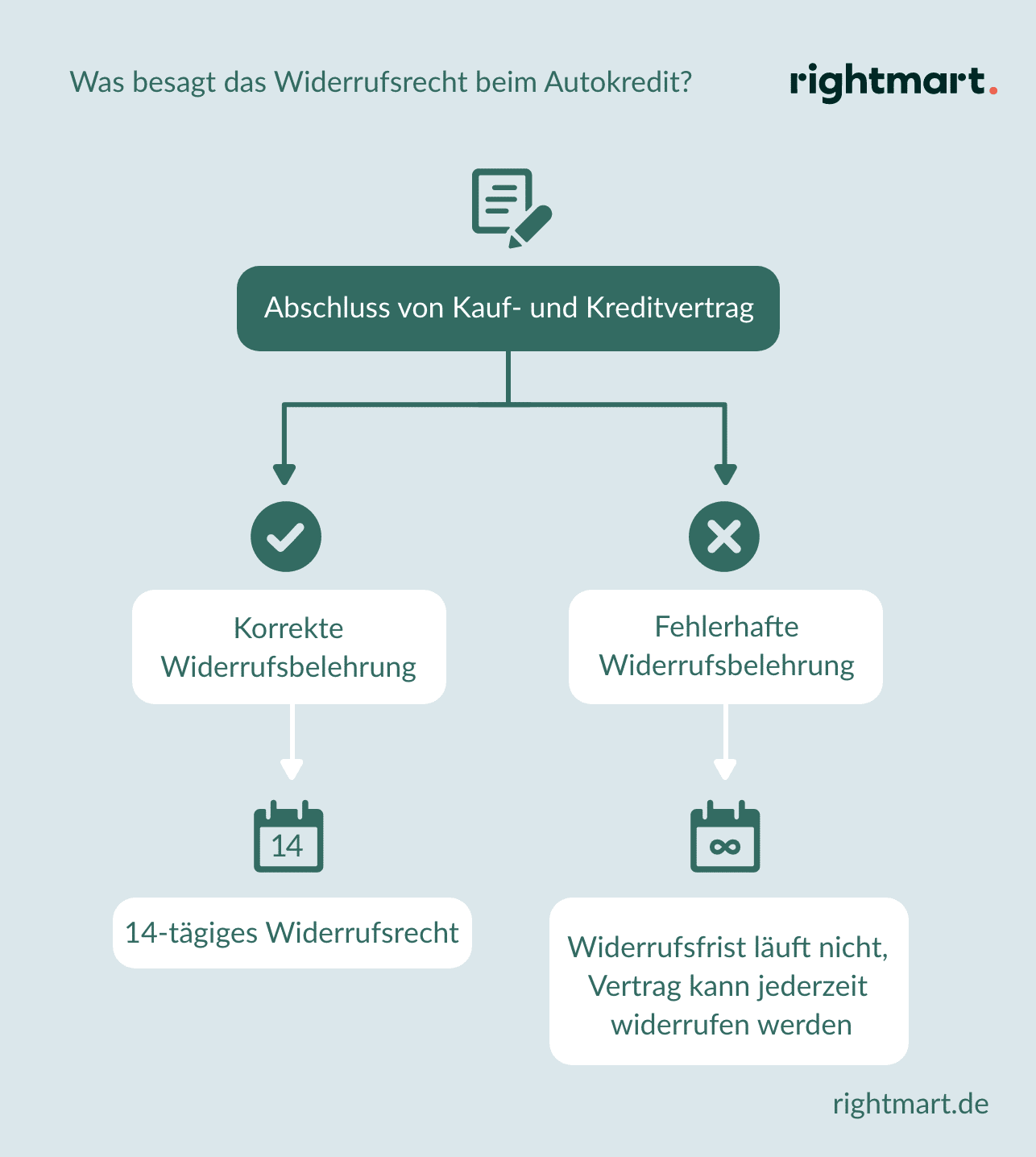

Neben Ihren Rechten im Abgasskandal, welche möglicherweise bereits verjährt sind, haben Sie auch die Möglichkeit, Ihren Kreditvertrag aufgrund einer fehlerhaften Widerrufsbelehrung zu widerrufen. Wenn Sie den Autokauf voll oder teilweise finanzieren, dann haben Sie grundsätzlich die Möglichkeit, den Kreditvertrag innerhalb von 14 Tagen nach Abschluss des Vertrages zu widerrufen. Diese 14-tägige Widerrufsfrist beginnt jedoch erst zu laufen, wenn der Kreditvertrag eine wirksame und fehlerfreie Widerrufsbelehrung enthält. Enthält Ihr Kreditvertrag eine fehlerhafte Widerrufsbelehrung, dann beginnt die Widerrufsfrist nicht zu laufen, und der Kreditvertrag kann auch noch Jahre später widerrufen werden.

Welche Kreditverträge können widerrufen werden?

Seit dem entscheidenden Urteil des EuGH vom 26.03.2020 steht fest, dass viele Kreditverträge, welche seit dem 11.06.2010 geschlossen wurden, noch widerrufen werden können. Grund hierfür ist, dass eine Vielzahl der Kreditverträge eine unzulässige Widerrufsbelehrung enthalten. Wenn es sich bei dem Kauf- und Kreditvertrag um ein verbundenes Geschäft handelt, wird der Kaufvertrag ebenfalls rückabgewickelt. Ein verbundenes Geschäft liegt immer dann vor, wenn der Verkäufer des Fahrzeuges Ihnen auch den entsprechenden Kredit vermittelt. Wenn Sie diesen Kredit widerrufen, erhalten Sie Ihre gezahlten Darlehensraten zurück und müssen im Gegenzug das Fahrzeug zurückgeben.

Wie ist die Reaktion von den Banken?

Wie die Banken nach dem Urteil des EuGH auf einen Widerruf des Kreditvertrages reagieren, muss abgewartet werden. In welcher Weise Ihr Widerruf von den Banken gehandhabt wird, hängt zudem von mehreren Faktoren ab:

- Die Bank: Zunächst spielt es eine Rolle, bei welcher Bank Sie den Widerruf eingelegt haben. Jede Bank hat unterschiedliche Abläufe und Vorgehensweisen, was den Widerruf des Kreditvertrages betrifft. Einige lehnen den Widerruf direkt ab, andere wiederum versuchen, eine außergerichtliche Lösung zu finden, um ein Gerichtsverfahren zu vermeiden.

- Der Fehler: Zudem spielt es auch eine Rolle, welcher Fehler innerhalb der Widerrufsbelehrung gerügt wurde und wie schwer dieser Fehler wiegt. Ein eher schwacher Fehler wird ggf. von der Bank nicht anerkannt.

- Rechtsanwalt: Leider akzeptieren nur wenige Banken einen Widerruf, der vom Verbraucher direkt gestellt wurde. Die Beauftragung eines Rechtsanwaltes mit dieser Angelegenheit kann sich nur positiv auf den Widerruf auswirken.

Die meisten Banken wollen jedoch eine gerichtliche Auseinandersetzung vermeiden und sind daher an einer außergerichtlichen Lösung interessiert. So bieten die Banken vergleichsweise einen niedrigeren Zinssatz an, wenn im Gegenzug der Kreditvertrag weitergeführt wird. Andere Banken sehen von einer Vorfälligkeitsentschädigung ab, wenn der Kredit beendet wird.

Welche Möglichkeit haben Sie als Kunde, gegen die Bank vorzugehen?

Bereits einige Verfahren im Hinblick auf eine fehlerhafte Widerrufsbelehrung sind schon vor dem Bundesgerichtshof (BGH) gelandet. Somit musste sich dieser mit der Frage auseinandersetzen, ob die Angaben innerhalb der Widerrufsbelehrung nun fehlerhaft sind oder nicht. Der BGH entschied jedoch, anders als die unteren Gerichte, dass die meisten Angaben in den Widerrufsbelehrungen zulässig sind. Für die Betroffenen, die sich auf eine dann doch zulässige Angabe berufen haben, bedeutete dies, dass ein Widerruf gegen den Kreditvertrag nicht mehr möglich ist. Der EuGH hat jedoch nun ein Urteil gefällt, was die bisherige Rechtsprechung ins Wanken bringt. Sie haben daher als betroffener Darlehensnehmer folgende Möglichkeiten:

- Individualklage: Lehnt die Bank Ihren Widerruf ab und bietet auch keine außergerichtliche Lösung an, dann können Sie Klage erheben. In der Regel haben die Darlehensverträge einen Streitwert über 5.000 EUR, weshalb das Landgericht zuständig ist und Anwaltszwang herrscht. Wenn Sie Klage erheben wollen, müssen Sie daher einen Rechtsanwalt mit der Angelegenheit beauftragen.

- Musterfeststellungsklage: Eine Musterfeststellungsklage für den Widerruf für Kredit gibt es derzeit noch nicht. Das Gesetz für Musterfeststellungsklagen ist im November 2018 in Kraft getreten. Durch die Musterfeststellungsklage sollen Verbraucher die Möglichkeit haben, ihre Rechte einfacher und auch kostengünstiger durchzusetzen.

Trägt die Rechtsschutzversicherung die Kosten für den Widerruf?

Wenn Sie Ihren Anspruch mithilfe eines Rechtsanwaltes gerichtlich durchsetzen wollen, dann übernimmt in der Regel die Rechtsschutzversicherung die hierfür anfallenden Kosten. Damit die Kosten übernommen werden, muss allerdings ein Rechtsschutzfall vorliegen. Im Zusammenhang mit einem Widerruf des Kreditvertrages hat der BGH entschieden, dass der Verstoß der Bank nicht in der Verwendung einer fehlerhaften Widerrufsbelehrung zu sehen ist, sondern in der unberechtigten Zurückweisung des erklärten Widerrufs. Viele Rechtsschutzversicherungen hatten ihre Einstandspflicht mit der Begründung abgelehnt, dass der Versicherungsnehmer zum Zeitpunkt des Abschluss des Kreditvertrages noch gar nicht rechtsschutzversichert war. Da aber die Zurückweisung des Widerrufs der entscheidende Zeitpunkt für die Übernahme der Kosten ist, kann Ihre Rechtsschutzversicherung die Übernahme der Kosten nicht mehr mit dieser Begründung ablehnen.

Hinweis: Ausschluss durch Rechtsschutzversicherung

Sie sollten jedoch vorab einen Blick in die Rechtsschutzbedingungen werfen. Teilweise schließen Rechtsschutzversicherungen die Übernahme der Kosten bezüglich der Ausübung eines Widerrufsrechts aus. Sie sollten daher vorab immer eine Kostendeckungszusage einholen.

Die Fehler innerhalb der Widerrufsbelehrung

Bei der Erstellung der Widerrufsinformationen haben eine Vielzahl von Banken Fehler gemacht. Gleiches gilt im Rahmen der Informationspflichten. Bereits im Zusammenhang mit dem Widerruf von Immobilienkrediten sind einige Fehler bereits ans Tageslicht gekommen. Diese Fehler unterlagen auch bereits einer gerichtlichen Überprüfung.

Welche Angaben sind im Hinblick auf die Widerrufsfrist erforderlich?

In den meisten Widerrufsbelehrungen findet man eine bestimmte Formulierung. Demnach beginnt die Widerrufsfrist zu laufen, wenn Sie alle Pflichtangaben nach § 492 Absatz 2 BGB erhalten haben. Der § 492 Absatz 2 BGB verweist jedoch auf einen weiteren Paragraphen und so weiter. Der EuGH hat in diesem Zusammenhang entschieden, dass einem Verbraucher nicht zugemutet werden kann, diese Parapraphenverweise nachvollziehen zu können. Enthält Ihre Widerrufsbelehrung daher einen Verweis auf § 492 Absatz 2 BGB, können Sie in der Regel davon ausgehen, dass Ihre Widerrufsbelehrung fehlerhaft ist.

Hinweis: Außerordentliches Kündigungsrecht

Zudem hatten einige Gerichte bemängelt, dass innerhalb der Widerrufsbelehrung nicht auf das außerordentliche Kündigungsrecht gemäß § 314 BGB hingewiesen wurde. Ein außerordentliches Kündigungsrecht gehört nach Auffassung des BGH jedoch nicht zu den Pflichtangaben nach Art. 247 § 6 Abs. 1 Satz 1 Nr. 5 EGBGB über das einzuhaltende Verfahren bei der Kündigung des Vertrages.

Für die Vorfälligkeitsentschädigung bedeutet die fehlerhafte Widerrufsbelehrung, dass die Fehlerhaftigkeit genau genommen zu einer nicht endenden Gültigkeit des Widerrufsrechts führt. Der Verbraucher kann daher jederzeit ohne Angabe von Gründen seinen Darlehensvertrag widerrufen. Die finanzierende Bank darf in diesem Fall die Vorfälligkeitsentschädigung nicht in Rechnung stellen.

Welche Angaben sind im Zusammenhang mit dem Wertverlust erforderlich?

Im Zusammenhang mit dem Wertverlust fand man in einigen Widerrufsbelehrungen folgende Formulierung, welche insbesondere im Hinblick auf den Wertverlust Ihres Diesel-Fahrzeuges relevant ist:

Diese Formulierung ist nicht mit den verbraucherschützenden Vorschriften vereinbar. Bei einem Autokauf mit Finanzierung handelt es sich um ein verbundenes Geschäft gemäß § 358 Absatz 3 BGB. Wenn es zu einem Widerruf des Finanzierungsvertrages und dann zu einer Rückabwicklung der Verträge kommt, müssen die Rechtsfolgen für den Widerruf gemäß §§ 357, 357a BGB berücksichtigt werden. Eine Pflicht zum Wertersatz würde dann nur im folgendem Fall bestehen:

Eine Wertersatzpflicht für Sie als Verbraucher würde nur dann bestehen, wenn der Wertverlust des Autos durch die bestimmungsgemäße Ingebrauchnahme auf einen Umgang mit der Sache zurückzuführen ist, der über die Prüfung der Eigenschaft und Funktionsweise hinausgeht. Sie müssen das Fahrzeug also tatsächlich genutzt haben.

Welche Angaben müssen bezüglich der Restschuldversicherung enthalten sein?

Darlehensverträge und die zusätzlich abgeschlossene Restschuldversicherung sind ebenfalls miteinander verbunden. Dies entschied der BGH. Somit wirkt sich der Widerruf des Darlehensvertrages auch auf die Restschuldversicherung aus. Hierüber müssen Sie als Verbraucher jedoch auch innerhalb der Widerrufsbelehrung informiert werden. Fehlt diese Information, beginnt die Widerrufsfrist auch nicht zu laufen.

Welche Punkte begründen keine fehlerhafte Widerrufsbelehrung mehr?

Der BGH musste sich mit vielen Fragen hinsichtlich der Widerrufsinformationen befassen. Punkte, die von vielen Gerichten als fehlerhaft angesehen wurden, hat der BGH jedoch jetzt als richtig bestätigt. Das hat zur Folge, dass kein Widerruf mehr mit der entsprechenden Begründung erfolgen kann, weil die Widerrufsfrist bereits abgelaufen ist.

- Zinsbetrag von 0 EUR

In einigen Widerrufsbelehrungen stand, dass für den Zeitraum zwischen Auszahlung und Rückzahlung bei vollständiger Inanspruchnahme des Darlehens pro Tag ein Zinsbetrag von 0 EUR zu zahlen sei. Einige Gerichte sahen hierin einen Verstoß gegen den Artikel 247 § 6 Absatz 2 Satz 2 EGBGB. Der BGH sah hierin jedoch keinen Verstoß. Die Angaben seien im Hinblick auf die Widerrufsfolgen klar und verständlich und somit auch für einen Verbraucher durchaus nachvollziehbar.

- Verzugszinssatzes

Auch muss die kreditgebende Bank keine genauen Angaben bezüglich des Verzugszinssatzes bei Abschluss des Kreditvertrages machen. Der BGH sah in einer fehlenden Angabe keinen Verstoß. Es sei für den Verbraucher nicht schädlich, wenn diesem zum Zeitpunkt des Vertragsschlusses nicht der geltende konkrete Prozentsatz für Verzugszinsen mitgeteilt wird. Diese Angabe sei daher unwichtig, weil sich der Basiszinssatz ohnehin jedes halbe Jahr ändern würde und ein Hinweis auf die Verzugszinsen daher keinerlei Bedeutung hätte.

Die Rückabwicklung des Kreditvertrages

Wenn der Kauf- und der Kreditvertrag ein verbundenes Geschäft darstellen, dann können Sie sich bei einem Widerruf nicht nur vom Kreditvertrag lösen, sondern auch vom Kaufvertrag für das Fahrzeug. Beide Verträge sind in diesem Fall rückabzuwickeln.

Was erhält die Bank bei einer Rückabwicklung?

Wenn sowohl der Kredit- als auch der Kaufvertrag für das Fahrzeug rückabgewickelt werden, erhält die finanzierende Bank das Fahrzeug von Ihnen zurück. Da Sie das Fahrzeug allerdings auch genutzt haben, stellt sich die Frage, ob Sie der Bank hierfür einen Wertersatz zahlen müssen. Dies hängt von dem Datum des Kreditvertrages ab.

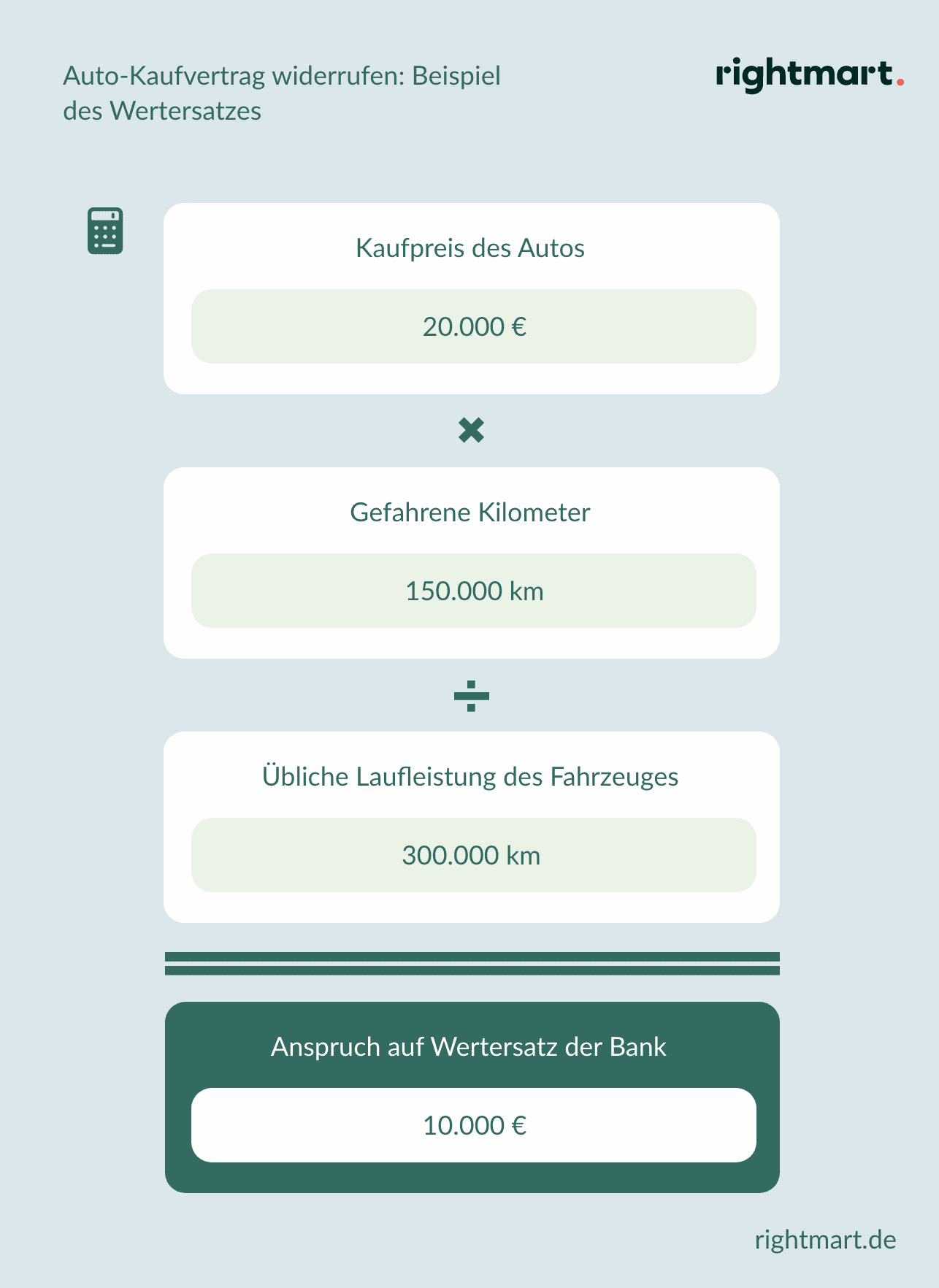

- Vor dem 13.06.2014: Haben Sie einen Kreditvertrag vor diesem Datum abgeschlossen, dann kann die finanzierende Bank Wertersatz von Ihnen verlangen. Der Wertersatz berechnet sich nach folgender Formel: Bruttokaufpreis x Anzahl der gefahrenen Kilometer geteilt durch die übliche Gesamtleistung in Kilometern.

Beispiel: Berechnung des Wertersatzes

Sie haben ein Fahrzeug zu einem Preis von 30.000 EUR finanziert. Der Abschluss des Kreditvertrages erfolgte vor dem 13.06.2014. Sie sind mittlerweile 100.000 km gefahren. Die übliche Laufleistung für Ihr Fahrzeug beträgt 250.000 km: 30.000 EUR x 100.000 km geteilt durch 250.000 km = 12.000 EUR Wertersatz.

- Ab dem 13.06.2014: Viele Gericht vertreten die Auffassung, dass für Kreditverträge, welche nach diesem Datum geschlossen wurden, kein Wertersatz zu leisten ist. Es gibt jedoch auch Gerichte, die den Banken einen Wertersatz zugesprochen haben. Derzeit gibt es noch kein BGH-Urteil, an dem sich die unteren Gerichte orientieren können.

Was erhalten Sie als Darlehensnehmer bei der Rückabwicklung?

Wenn Sie den Kreditvertrag widerrufen und den Vertrag rückabwickeln, dann erhalten Sie von der Bank sämtliche Zins- und Tilgungsleistungen sowie etwaige Anzahlungen zurück. Die Bank hat allerdings auch einen Anspruch auf die vertraglich vereinbarten Kreditzinsen, denn Sie haben den Kredit ja für einen gewissen Zeitraum auch in Anspruch genommen, nämlich von der Auszahlung des Kreditbetrages bis zum Zeitpunkt des Widerrufs.

Hinweis: Hinweis im Kreditvertrag

Der Anspruch auf Kreditzinsen steht der Bank allerdings nur zu, wenn diese Sie hierüber innerhalb des Kreditvertrages informiert hat.

Ferner müssen Sie als Darlehensnehmer bedenken, dass Sie im Hinblick auf die Nutzung des Fahrzeuges ggf. noch einen Wertersatz an den Händler zahlen müssen.

Das Widerrufsrecht und der Diesel-Skandal

Wenn Sie von dem Dieselskandal betroffen sind, dann haben Sie einige rechtliche Möglichkeiten zur Verfügung. So können Sie entweder gegen den Hersteller oder Verkäufer Ansprüche geltend machen, sofern diese bestehen oder nicht verjährt sind. Sollten Sie Ihr Fahrzeug finanziert haben und die Finanzierung auch noch nicht abgeschlossen sein, dann können Sie auch an einen Widerruf des Kreditvertrages denken, sofern die Widerrufsbelehrung fehlerhaft ist.

Welche Ansprüche können Sie gegenüber dem Hersteller geltend machen?

Sollten Sie vom Diesel-Skandal betroffen sein, dann können Sie gegenüber dem Hersteller Schadensersatzansprüche geltend machen. Der Kaufpreis stellt in diesem Fall der Schaden dar, da Sie den Kaufvertrag nicht abgeschlossen hätten, wenn Sie Kenntnis von der manipulierten Software gehabt hätten. Ob Sie sich eine Nutzungsentschädigung anrechnen lassen müssen, haben die Gerichte unterschiedlich entschieden. Die Musterfeststellungsklage wurde mit einem Vergleich abgeschlossen, sodass diese Frage in dem Verfahren nicht abschließend geklärt ist.

Tipp: Hilfe bei juristischen Unklarheiten

Wenn Sie sich nicht sicher sind, welche Ansprüche für Sie bestehen, können Sie einen spezialisierten Anwalt im Dieselskandal mit der Prüfung Ihres Falles beauftragen.

Der BGH hat jedoch im Juli 2020 endlich eine Entscheidung in einem Individualklageverfahren getroffen. In diesem Urteil hat der BGH entschieden, dass die Nutzungsentschädigung für die gefahrenen Kilometer auf den Schadensersatzanspruch angerechnet werden muss. Dieses Urteil wirkt sich für viele Betroffene insbesondere für Vielfahrer negativ aus, denn diese erhalten aufgrund der gefahrenen Kilometer nur einen geringeren Schadensersatz. Ein weiteres Urteil des BGH vom Juli 2020 stellte zudem klar, dass Volkswagen keine Deliktzinsen auf den geschuldeten Schadensersatz zahlen muss. Somit wurde auch die Frage geklärt, ob Zinsansprüche nach § 849 BGB bestehen.

Welche Ansprüche haben Sie gegen den Verkäufer?

Als Betroffener des Diesel-Skandals hatten Sie zudem die Möglichkeit, gegen den Verkäufer des Fahrzeuges vorzugehen, denn dieser hatte Ihnen schließlich ein mangelhaftes Fahrzeug verkauft. Die Ansprüche nach dem Mängelgewährleistungsrecht waren:

- Ein Recht auf Nachbesserung der mangelhaften Sache

- Die Minderung des Kaufpreises

- Der Rücktritt vom Kaufvertrag

Die Ansprüche gegen den Verkäufer sind jedoch mittlerweile alle verjährt. Sollten Sie sich in diesem Zusammenhang unsicher sein, können Sie sich auch von einem Rechtsanwalt über Ihre möglichen Ansprüche beraten lassen.

Können Sie auch vom Widerrufsjoker Gebrauch machen?

Wenn Sie Ihr Fahrzeug finanziert haben, dann können Sie auch vom Widerrufsjoker Gebrauch machen, sofern die Widerrufsbelehrung in Ihrem Fall einen Fehler hat. Bei dem Widerruf des Autokredites wird neben dem Kreditvertrag auch der Kaufvertrag für das Fahrzeug rückabgewickelt. Hierbei spielt es keine Rolle, um was für ein Fahrzeug es sich handelt. Der Widerrufsjoker kann somit unabhängig vom Diesel-Skandal geltend gemacht werden. Der Widerrufsjoker kommt für Sie insbesondere dann in Betracht, wenn Sie das Fahrzeug in keinem Fall behalten wollen.

Tipp: Berechnen Sie Ihre Ansprüche

Wenn Sie Ihr Fahrzeug zurückgeben wollen, können Sie Ihren Anspruch vorab berechnen. Nutzen Sie dafür gerne unseren Dieselskandal Rückabwicklungsrechner.