Recht haben und Recht bekommen sind nicht zwangsläufig dasselbe. Gerichts- und Anwaltskosten summieren sich bei juristischen Auseinandersetzungen schnell auf mehrere tausend Euro. Eine Rechtsschutzversicherung schafft gute Voraussetzungen dafür, dass Sie ohne Kostenrisiko Ihr Recht einklagen können.

Rechtsschutzversicherung schützt vor Kostenrisiken

Rechtsschutzversicherungen werden von vielen Versicherungsgesellschaften angeboten. In der Regel können sich die Verbraucher die Police nach dem Baukastenprinzip zusammenstellen. Versicherungsverträge gibt es für die Bereiche Privatrecht, Arbeitsrecht/Beruf, Mietrecht, Immobilienrecht sowie Verkehr. Hiermit werden alle Rechtsgebiete abgedeckt, die für private Haushalte von Bedeutung sind.

Für das Jahr 2015 listet das RWI Leibnitz-Institut für Wirtschaftsforschung in der Rechtsschutzversicherung die folgenden Anteile der verschiedenen Versicherungsfälle:

- 28 % – Privatrecht

- 25 % – Verkehrsrecht

- 16 % – Arbeitsrecht

- 31 % – sonstige juristische Auseinandersetzungen.

Bei Bedarf lassen sie sich durch weitere Komponenten ergänzen. Eine gut gewählte Rechtsschutzversicherung trägt die Kosten für juristische Auseinandersetzungen wie beispielsweise Anwaltskosten in Bereichen, die für den Versicherungsnehmer tatsächlich relevant sind. Allerdings lohnt sich eine Rechtsschutz-Police nur dann, wenn im persönlichen Alltag Rechtsstreitigkeiten nicht ganz unwahrscheinlich sind.

Um einschätzen zu können, was für eine Rechtsschutzversicherung Sie benötigen, sollten Sie erstmal klären, welche Risiken, durch die verschiedenen möglichen Komponenten einer solchen Versicherung abgedeckt werden würden.

Welche Risiken versichert die Rechtsschutzversicherung?

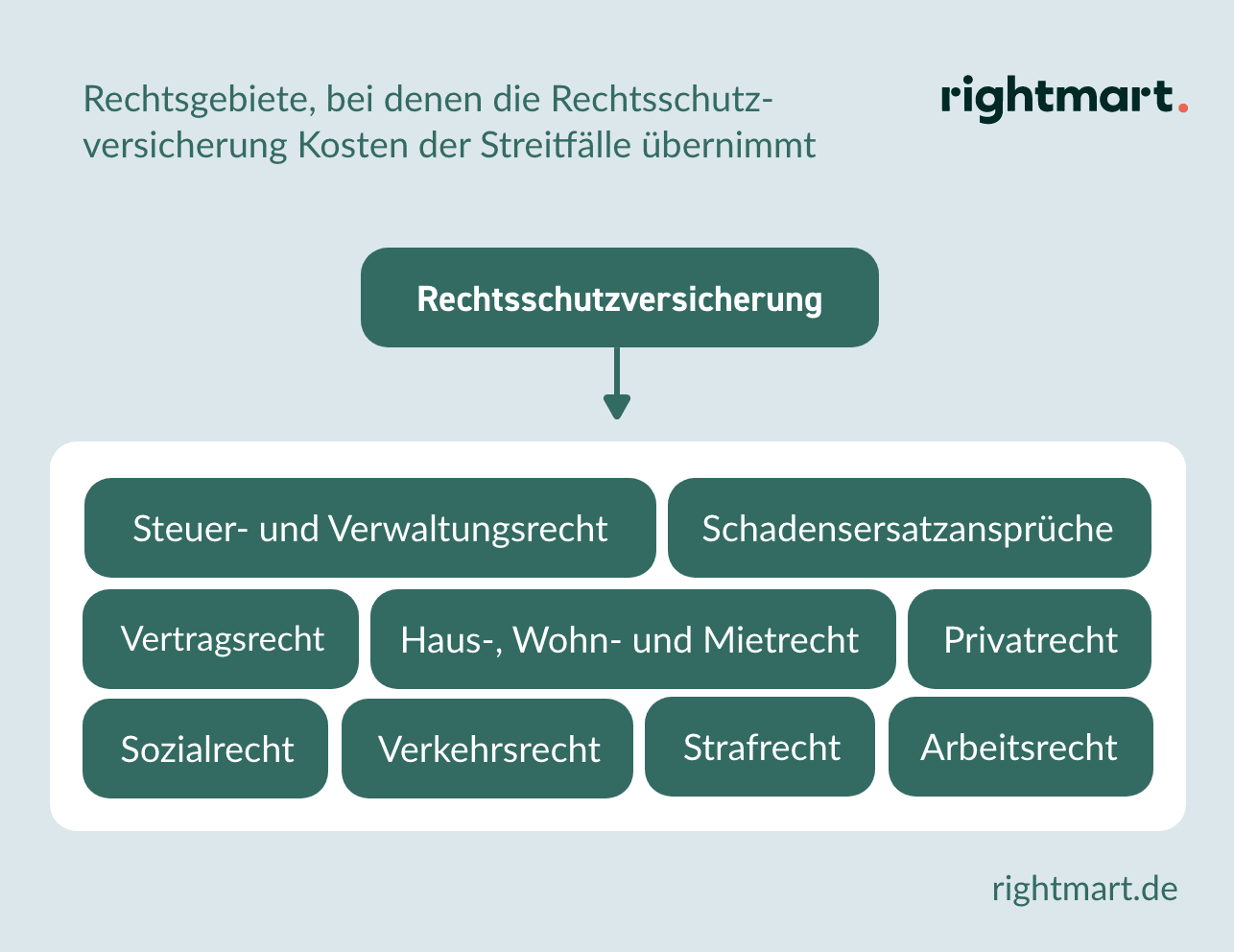

Welche Risiken durch eine Rechtsschutz-Police versichert sind, richtet sich nach den gewählten Bausteinen des Versicherungsvertrages. Abgedeckt werden Kostenrisiken juristischer Auseinandersetzungen in den folgenden Bereichen:

- Vertragsrecht

Privatrechtliche Verträge bieten eine Vielzahl von Ursachen für einen Rechtsstreit. Dabei kann es sich beispielsweise um Kauf-, Versicherungs-, Reise- oder Dienstleistungsverträge handeln. Auch Gewährleistungsansprüche gegenüber einem Anbieter fallen unter das Vertragsrecht.

- Schadensersatzansprüche

In einer Rechtsschutzversicherung können ausschließlich eigene Schadenersatzansprüche versichert werden, die aus gesetzlichen Haftpflichtbestimmungen resultieren. Wenn die Gegenpartei Ihren Schadensersatzanspruch oder die Zahlung von Schmerzensgeld verweigert, das Sie aufgrund eines Unfalls oder einer privatrechtlichen Angelegenheit geltend machen können, kommt die Rechtsschutzversicherung für die Kosten des Verfahrens auf. Fremde Ansprüche an Sie selbst werden durch die Policen dagegen nicht gedeckt.

- Steuer- und Verwaltungsrecht

Ein in der Rechtsschutzversicherung vereinbarter Steuer- und Verwaltungsrechtschutz greift, wenn Sie Ihr Recht in steuer-, abgaben- und verwaltungsrechtlichen Angelegenheiten vor einem deutschen Finanzgericht oder Verwaltungsgericht geltend machen wollen. Unter das Verwaltungsrecht fallen beispielsweise Auseinandersetzungen um einen Kindergarten- oder Schulplatz, aber auch viele andere rechtliche Konflikte inklusive des Sozialrechts.

In Steuerangelegenheiten erstattet die Rechtsschutzversicherung die Kosten für das Gerichtsverfahren, jedoch nicht für eine vor- oder außergerichtliche Interessenwahrnehmung, zu denen beispielsweise Steuerberatung oder die anwaltliche Vertretung in einem Beschwerde- oder Einspruchsverfahren zählen. In verwaltungs- und sozialrechtlichen Auseinandersetzungen werden auch die Kosten für ein Widerspruchsverfahren übernommen.

- Sozialrecht

Unter das Sozialrecht als Bestandteil des Verwaltungsrechts fällt ein breites Spektrum rechtlicher Fragestellungen. Hierzu gehören Streitigkeiten mit der Krankenkasse oder der Rentenversicherung. Vor allem bei der Anerkennung einer Erwerbsminderung oder einer Berufskrankheit durch die staatlichen Versicherungssysteme sowie einer Berufsunfähigkeit durch private Versicherer kann es sehr schnell zu hohen Kosten kommen. Hier werden häufig hohe Gutachterkosten fällig werden, die Sie persönlich tragen müssen, falls Sie den Prozess verlieren.

- Arbeitsrecht/Beruf

Arbeitsrechtliche Auseinandersetzungen betreffen zum Beispiel Streitigkeiten um Urlaubs- und Gehaltsansprüche, ein schlechtes Arbeitszeugnis, Abmahnungen, Kündigungen sowie die Höhe von Abfindungszahlungen durch den Arbeitgeber.

Anders als in anderen Gerichtsverfahren tragen in arbeitsrechtlichen Prozessen in der ersten Instanz beide Parteien ihre Verfahrenskosten grundsätzlich in vollem Umfang selbst. Der Ausgang des Prozesses spielt dafür keine Rolle. Mit einer Arbeitsrechtsschutzversicherung sind Sie als Arbeitnehmer zumindest im Hinblick auf die Kosten von juristischen Konflikten auf der sicheren Seite.

- Haus-, Wohn- und Mietrecht

Eine Rechtsschutzversicherung, die Wohn- und Mietrecht einschließt, deckt für Mieter die Kosten für Konflikte um Mieterhöhungen, Nebenkosten, Wohnungskündigungen wegen Eigenbedarfs sowie Räumungsklagen ab. Hauseigentümer können eine Police abschließen, die bestimmte rechtliche Auseinandersetzungen, beispielsweise Nachbarschaftsstreitigkeiten über Grundstücksgrenzen, abdeckt. Einen speziellen Vermieterrechtsschutz benötigen Hauseigentümer, die eine Wohnung oder eine andere Immobilie vermieten.

- Strafrecht

Strafrechtsangelegenheiten sind in der Rechtsschutzversicherung ein Sonderfall. Wenn Sie Beschuldigter in einem Strafverfahren sind, müssen Sie häufig damit rechnen, dass die Versicherung die Kostenübernahme ablehnt. Grundsätzlich gilt die entsprechende Deckungszusage von Ihrer Rechtsschutzversicherung nur, wenn die strafrechtliche Anklage wegen einer Fahrlässigkeitstat erfolgt.

Falls sich im Prozess später herausstellt, dass die Tat nicht fahrlässig, sondern vorsätzlich begangen wurde, hat die Rechtsschutzversicherung das Recht, bereits erstattete Kosten für Anwälte oder Gutachter zurückzufordern. Straftaten, wie Diebstahl, Betrug, Unterschlagung oder Raub, die ausschließlich vorsätzlich begangen werden können, werden durch den Rechtsschutz nicht versichert.

Einige Versicherungsgesellschaften bieten einen speziellen Strafrecht-Rechtsschutz an, der die Kosten beim Vorwurf einer vorsätzlichen Straftat übernimmt, sofern es wegen dieser Tat später nicht zu einer Verurteilung kommt. Auch in diesem Fall darf die Versicherung bereits gezahlte Kosten zurückverlangen.

Wann greift die Rechtsschutzversicherung nicht?

Eine Rechtsschutzversicherung ist für Verbraucher in juristischen Streitfällen oft mit großen Vorteilen verbunden – einen Komplettschutz für alle Rechtsangelegenheiten bietet Sie jedoch in keinem Fall. Es gibt Situationen in denen die Rechtsschutzversicherung nicht zahlt. Zum einen werden nur die Kosten für Rechtsbereiche übernommen, die Sie in Ihrer Police tatsächlich versichert haben. Wenn Ihr Vertrag zwar eine Versicherung für privatrechtliche Auseinandersetzungen enthält, wohn- und mietrechtliche Streitigkeiten jedoch nicht ausdrücklich eingeschlossen sind, müssen Sie im Streitfall die Kosten dafür aus der eigenen Tasche zahlen.

Zum anderen gewährt die Rechtsschutzversicherung für in zahlreichen rechtlich relevanten Fällen grundsätzlich keinen Versicherungsschutz. Hierzu gehören:

- Rechtliche Auseinandersetzungen um Schadensersatzansprüche, die Sie bedienen müssen. Wenn Sie keine Haftpflichtversicherung abgeschlossen haben, müssen Sie die Kosten dafür inklusive von Gerichts- und Anwaltskosten ohne Einschränkungen selber tragen. Daher ist oftmals eine private Haftpflichtversicherung sinnvoll.

- Rechtsstreitigkeiten in Baurechts- und Baufinanzierungsfragen

- Auseinandersetzungen in den Bereichen Urheber-, Patent- und Markenrecht

- Rechtliche Auseinandersetzungen über Spiel- und Wettverträge oder Kapitalanlagen

- Streitigkeiten zwischen Personen, die gemeinsam in einer Familienrechtsschutz-Police versichert sind

- Auseinandersetzungen in Scheidungs-, Familienrechts- und Erbschaftsangelegenheiten. Einige Versicherungen bieten in diesen Fällen die Kostenübernahme für außergerichtliche Mediationen jedoch als Zusatzleistung an

- Rechtliche Auseinandersetzungen im Zusammenhang mit einer selbstständigen oder freiberuflichen Tätigkeit werden durch eine private Rechtsschutz-Police ebenfalls nicht abgesichert – hierfür gibt es spezielle Versicherungsangebote mit anderen Konditionen.

- Bußgelder oder Geldstrafen werden durch die Rechtschutzversicherung grundsätzlich nicht übernommen.

Ein guter Tarif in der Rechtsschutzversicherung

Einen lückenlosen Komplettschutz werden Sie auch mit einer sehr guten Rechtsschutzversicherung nicht erzielen.

- Für wen lohnt sich eine Rechtsschutzversicherung?

- Müssen Sie sich immer als Einzelperson versichern?

Trotzdem zeichnen sich leistungsstarke Tarife durch die Erfüllung einiger Kriterien aus, die nicht alle Versicherer ihren Kunden bieten. Auf die folgenden Punkte sollten Sie bei der Auswahl Ihrer Police besonders achten:

- Die Versicherungssumme sollte alle zu erwartenden Kosten für einen Rechtsstreit decken. In Deutschland und Europa sollte sie bei 1 Million € liegen. Falls Sie rechtliche Auseinandersetzungen in Ländern außerhalb der Europäischen Gemeinschaft mitversichern wollen, ist eine Deckungssumme von 300.000 € angemessen.

- Einspruchs- oder Widerspruchsverfahren helfen im Erfolgsfall oft, eine gerichtliche Auseinandersetzung zu vermeiden. Viele Versicherungen übernehmen die Kosten jedoch erst, wenn ein Gerichtsverfahren ansteht. Für Ihren Rechtsschutz im Verwaltungs-, Sozial-, und Steuerrecht deshalb ist ein Versicherer optimal, der auch die Anwaltskosten für Widersprüche ganz oder teilweise übernimmt.

- Erb- und familienrechtliche Auseinandersetzungen beschäftigen häufig Anwälte und Gerichte. Die Rechtsschutzversicherungen erstatten hier – wenn überhaupt – meist nur die Kosten für eine anwaltliche Beratung. Besser ist, wenn Ihre Versicherungsgesellschaft hier auch weitere Kosten, beispielsweise für das Aufsetzen von Schriftstücken, übernimmt. Trennungs- und Scheidungsangelegenheiten werden hier allerdings von so gut wie allen Versicherungen vom Rechtsschutz ausgeschlossen.

- Der Verzicht auf drei- bis sechsmonatige Wartezeiten ist im Verkehrsrechtsschutz üblich, für die meisten anderen Versicherungsfälle in der Rechtsschutzversicherung jedoch die Regel. Die Versicherer wollen damit verhindern, dass Kunden erst eine Police abschließen, wenn der Rechtsstreit bereits abzusehen ist. Jedoch verzichten viele Versicherer im Vertrags- und Sachenrecht auf eine solche Wartezeit.

Tipp: Klausel bei Anbieterwechsel

Wenn Sie bereits eine Rechtsschutzversicherung haben und nahtlos zu einem anderen Anbieter wechseln, entfällt die Wartezeit bis zum Eintritt des Versicherungsschutzes oft komplett. Vor dem Vertragsabschluss sollten Sie daher auf jeden Fall nach einer solchen Klausel fragen.

- Eine Beitragsreduktion durch Selbstbeteiligung oder außergerichtliche Maßnahmen wie Mediationen bieten viele Rechtsschutzversicherer an. Durch einen Selbstbehalt von 150 bis 250 EUR pro Schadensfall können Sie Ihren Jahresbeitrag für die Rechtsschutzversicherung um 10 bis 20 % senken.

- Einige Versicherer gewähren einen Schadensfreiheitsbonus auf den Jahresbeitrag, wenn Sie über einen längeren Zeitraum keine Versicherungsfälle melden. Zum Teil werden hier bei einem Vertragswechsel sogar schadenfreie Jahre in der vorhergehenden Rechtsschutzversicherung angerechnet. Achten Sie dabei auf den vertraglich vereinbarten Anstieg der Selbstbeteiligung im Schadensfall. Manche Tarife liegen danach deutlich über dem ursprünglich vereinbarten Selbstbeteiligungsbetrag.

Für wen lohnt sich eine Rechtsschutzversicherung?

Ob sich eine Rechtsschutzversicherung für Sie lohnt und welche Bausteine sie enthalten sollte, hängt von Ihrem Risikoprofil und somit von Ihren persönlichen Lebensumständen ab. Bevor Sie sich für eine Rechtsschutz-Police entscheiden, sollten Sie überlegen, in welchen Lebensbereichen Sie wirklich mit juristischen Auseinandersetzungen rechnen müssen und wie hoch die Wahrscheinlichkeit dafür ist.

Auch Ihre persönliche Neigung, Konflikte mit aller Konsequenz – also auch inklusive eines Gerichtsverfahrens – auszutragen, kann dafür den Ausschlag geben. Die Rechtsschutzversicherung sorgt dann dafür, dass Sie sich den juristischen Anspruch auf Ihr Recht auch leisten können.

Rechtliche Risiken ergeben sich beispielsweise in den folgenden Bereichen:

- Wohn- und Mietrecht

Wenn Sie einen „schwierigen Vermieter“ haben, mit dem Sie bereits wiederholte Auseinandersetzungen unterhalb eines Gerichtsverfahrens führen, lohnt sich eine Mietrechtsschutzversicherung, um sich gegen die Kosten eines Rechtsstreits abzusichern. Ein Indiz für zu erwartende Probleme kann auch sein, dass Ihre Nachbarn wegen Problemen mit dem Vermieter bereits häufiger vor Gericht gezogen sind.

Wohnungseigentümer sollten sich für eine entsprechende Rechtsschutzversicherung entscheiden, wenn rechtliche Probleme in der Eigentümergemeinschaft oder mit der Hausverwaltung abzusehen sind. Wenn Sie als Eigentümer in einem Einfamilienhaus wohnen, ist ein Wohnrechtsschutz dagegen fast immer überflüssig.

- Verkehrsrecht

Berufspendler und alle anderen Personen, die ihr Auto häufig nutzen, tragen ein vergleichsweise hohes Risiko für einen Rechtsstreit in Verkehrsangelegenheiten. Wer dazu neigt, Verkehrsregeln zu übertreten, sollte auf einen Verkehrsrechtsschutz ebenfalls nicht verzichten.

- Arbeits- und Sozialrecht

Ein Arbeitsrechtsschutz ist vor allem für Arbeitnehmer sinnvoll, die in Branchen oder Unternehmen mit geringer Arbeitsplatzsicherheit tätig sind. Auch wenn Sie persönlich Ärger im Job oder eine Kündigung befürchten, ist der rechtzeitige Abschluss einer Rechtsschutzversicherung sinnvoll, die arbeitsrechtliche Belange abdeckt.

Ebenso wie juristische Konflikte im Beruf sind sozialrechtliche Auseinandersetzungen zwar nicht immer absehbar – bei längerer Krankheit und einer möglichen Berufsunfähigkeit sind juristische Konflikte mit der Rentenkasse oder einer privaten Versicherungsgesellschaft jedoch nicht unwahrscheinlich. Eine Rechtsschutzversicherung schützt Sie im Streitfall zumindest vor dem Kostenrisiko für ein Gerichtsverfahren.

Unter gewissen Bedingungen können Sie übrigens auch die Beiträge für den Rechtsschutz steuerlich absetzen. Sodass sich für Sie eine Kostenersparnis ergibt.

Müssen Sie sich immer als Einzelperson versichern?

Personen, die zusammen in einem Haushalt leben, haben die Möglichkeit, eine gemeinsame Rechtsschutzversicherung abzuschließen und erhalten hierdurch günstigere Konditionen. Diese Rechtsschutz-Policen werden durch die Versicherer unterschiedlich ausgestaltet.

Einige Versicherungsgesellschaften akzeptieren in ihren Familientarifen auch unverheiratete Paare und erwachsene Kinder, die nicht verheiratet sind und sich noch in der Ausbildung befinden.

Zum Teil können in einer solchen Police auch andere im Haushalt lebende Familienmitglieder – beispielsweise die Großeltern – mitversichert werden. Alleinstehende können oft einen etwas günstigeren Singletarif in Anspruch nehmen.

Vertrag für eine Rechtschutzversicherung abschließen

Die für Ihre Anforderungen optimale Rechtsschutzversicherung finden Sie durch einen Versicherungsvergleich und vor allem durch unabhängige Testberichte. Bei solchen Tests spielen nicht nur die finanziellen Konditionen für die Police, sondern vor allem die inhaltlichen Konditionen der Verträge eine Rolle. Gute Noten der Stiftung Finanztest erhielten beispielsweise die Tarife ARAG Komfort, Auxilia Jurprivat sowie HUK 24 PBV Plus. Leistungsstarke Tarife gibt es auch von der DEVK, der HDI Gerling und von der Allianz Versicherung.

- Ab welchem Zeitpunkt greift der Vertrag?

- Welche Kosten werden übernommen?

- Wie wichtig ist es, dass Sie eine Rechtschutzversicherung haben?

- Welche Alternativen zur Rechtsschutzversicherung gibt es?

Tipp: Altverträge behalten

Altverträge bieten Ihnen in der Rechtsschutzversicherung oft bessere Konditionen als eine neue, auf den ersten Blick günstigere Police. In einigen Bereichen – beispielsweise im Hinblick auf fehlende Widerspruchsbelehrungen beim Abschluss von Lebensversicherungen oder Rechtsstreitigkeiten um Kapitalanlagen – hat sich der Versicherungsschutz in den letzten Jahren verschlechtert.

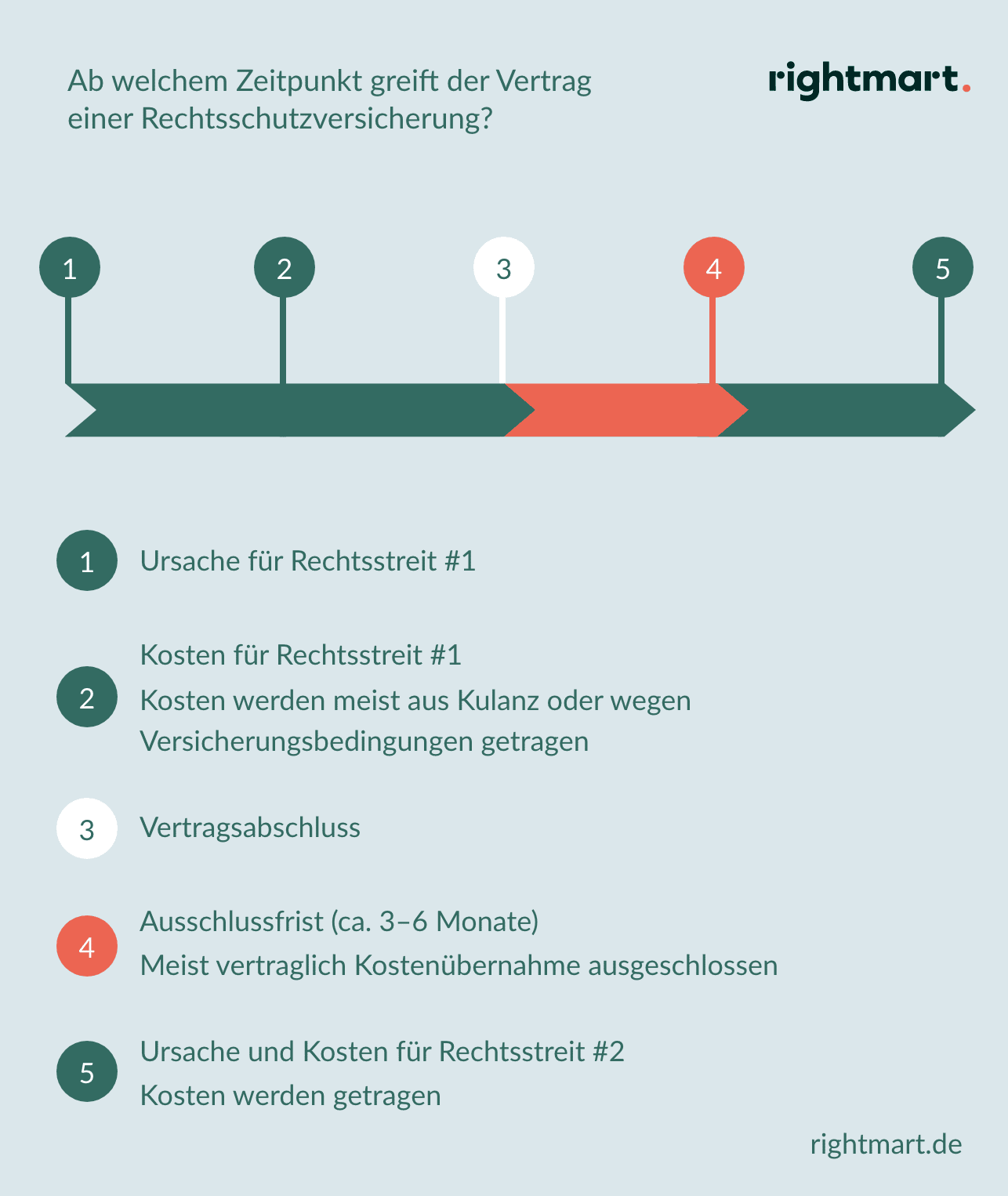

Ab welchem Zeitpunkt greift der Vertrag?

Vor dem Abschluss einer Rechtsschutzversicherung lohnt sich auf jeden Fall ein Blick in die Versicherungsbedingungen – also ins Kleingedruckte der Verträge. Hier finden sich detaillierte Angaben darüber, welche Kosten im Versicherungsfall tatsächlich übernommen werden und welche Risiken nicht versichert werden.

Kunden in der Rechtsschutzversicherung müssen immer mit einer Wartezeit kalkulieren, bevor der Schutz durch die Police greift. Eine Rechtsschutzversicherung ohne Wartezeit gibt es selten. Diese Ausschlussfristen betragen in der Regel zwischen drei und sechs Monaten. Kosten für Rechtsstreitigkeiten, die zum Zeitpunkt des Vertragsabschlusses bereits existierten, werden von den Versicherungsgesellschaften in der Regel nicht getragen.

Allerdings ergeben sich aus einer solchen Klausel weitere Fragestellungen, die im Falle eines Rechtsstreits wichtig sind. Was passiert beispielsweise mit rechtlichen Auseinandersetzungen, deren Ursachen in der Vergangenheit entstanden sind, mit denen zum Zeitpunkt des Vertragsabschlusses jedoch niemand rechnen konnte?

Beispiel: Ursache liegt in der Vergangenheit

Ein Versicherungsnehmer hat sich vor zwei Jahren ein neues Auto angeschafft und vor einem Jahr eine Rechtsschutz-Police abgeschlossen. Durch einen produktionsbedingten Schaden an seinem Fahrzeug kommen jetzt hohe Reparaturkosten auf ihn zu, die aus seiner Sicht der Hersteller zu tragen hat – diesen Anspruch will er gerichtlich geltend machen.

Die meisten Rechtsschutzversicherer leisten in solchen Fällen – aufgrund ihrer Versicherungsbedingungen oder aus Kulanz. Jedoch gibt es auch Gesellschaften, die den Kostenschutz verweigern, da die Schadensursache nicht in die Laufzeit des Versicherungsvertrages fällt.

Welche Kosten werden übernommen?

Übernommen werden durch die Rechtsschutzversicherung im Versicherungsfall in der Regel die folgenden Kosten:

- Anwaltskosten

- Gerichtskosten

- Gebühren für Gutachter und Zeugen

- Übersetzungs- und Fahrtkosten für rechtliche Auseinandersetzungen im Ausland (sofern das jeweilige Rechtsgebiet und ein Auslandsrechtsschutz durch den Versicherungsvertrag gedeckt sind)

- Gegebenenfalls ein zinsloses Darlehen bei Strafkautionen

Kosten eines Rechtsstreits

Eine Untersuchung des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) aus dem Jahr 2013 lieferte Daten zur Bedeutung rechtlicher Auseinandersetzungen im Alltag. Demnach waren 60 % der Bundesbürger in der Vergangenheit bereits ein- oder mehrmals in privatrechtliche Auseinandersetzungen verwickelt.

Zum größten Teil dieser Streitigkeiten handelte es sich um Bagatellen, wenn Verbraucher beispielsweise ein fehlerhaft oder beschädigt geliefertes Produkt monierten. In anderen Fällen kann ein Rechtsstreit für die beteiligten Parteien jedoch ausgesprochen teuer werden.

Die Kosten eines Rechtsstreits richten sich nach dem Streitwert, der vor den Gerichten zur Verhandlung kommt. Wenn Sie einen Prozess verlieren, müssen Sie sowohl Ihre eigenen Verfahrenskosten als auch die Kosten Ihres Gegners übernehmen.

Beispiel 1: Mieterklage wegen einer Eigenbedarfskündigung des Vermieters

Streitwert: 7.200 EUR

Gesamtkosten für das Verfahren: 3.746 EUR

Davon entfallen:

- 609 EUR auf Gerichtsgebühren

- 1.757 EUR auf die Anwaltskosten des Klägers

- 1.380 EUR auf die Anwaltskosten des Verfahrensgegners

Beispiel 2: Kündigungsschutzklage eines Arbeitnehmers über zwei Instanzen

Streitwert: 10.000 EUR

Gesamtkosten für das Verfahren: 6.703 EUR

Davon entfallen:

- 1.253 EUR auf Gerichtsgebühren

- 3.567 EUR für den eigenen Anwalt

- 1.883 EUR für den Rechtsanwalt der Gegenseite

Wie wichtig ist es, dass Sie eine Rechtschutzversicherung haben?

Generell gilt, dass eine Rechtsschutzversicherung nicht unbedingt zu den wichtigsten Versicherungen zählt. Wenn Sie nicht zu einer Risikogruppe mit einer sehr hohen Wahrscheinlichkeit für Konflikte in bestimmten Rechtsbereichen zählen, kommt es vor allem auf Ihr Budget an, um zu entscheiden, wie wichtig Ihnen die Rechtsschutzversicherung tatsächlich ist.

Für viele private Verbraucher ist die Wahrscheinlichkeit häufiger Gerichtsprozesse oder eines Verfahrens über mehrere Instanzen eher gering. Priorität besitzt die Absicherung gegen existenzielle Risiken: Eine Haftpflichtversicherung und eine Berufsunfähigkeitsversicherung sind wichtiger als der Rechtsschutz. Wenn Sie nach dem Abschluss dieser Policen noch über ein ausreichendes Budget verfügen, kann eine persönlich maßgeschneiderte Rechtsschutzversicherung sinnvoll sein.

Kündigung und Alternativen zur Rechtsschutzversicherung

Vor dem Abschluss einer Rechtsschutzversicherung ist es sinnvoll, zu überprüfen, ob sich ein bestimmter Baustein der Police lohnt. So bieten sich in einigen Fällen auch Alternativen zur Rechtsschutzversicherung an. Beispielsweise kann die Mitgliedschaft in einem Mieterverein oft eine Mietrechtsschutzversicherung ersetzen, da die Vereine bei Mietstreitigkeiten auch die rechtliche Beratung und Vertretung übernehmen. Gewerkschaftsmitglieder können in arbeitsrechtlichen Belangen in der Regel automatisch rechtlichen Beistand in Anspruch nehmen.

Sie haben die Versicherung bereits abgeschlossen: Welche Fristen gelten für die Kündigung?

Zum vertraglich festgelegten Zeitpunkt können Sie immer Ihre Rechtsschutzversicherung kündigen. Ein außerordentliches Kündigungsrecht besitzen Sie, wenn die Versicherungsgesellschaft die Beiträge ohne eine Erweiterung des Leistungsumfangs erhöht.

Der Versicherer hat das Recht zu einer außerordentlichen Kündigung, wenn Sie innerhalb von zwölf Monaten zwei oder mehr Versicherungsfälle erstattet bekommen möchten.

Tipp: Eigenkündigung bevorzugen

Durch eine außerordentliche Kündigung Ihres Versicherers wegen mehrerer Schadensfälle haben Sie unter Umständen Schwierigkeiten, eine neue Rechtsschutzversicherung zu finden. In einem solchen Fall können Sie die Versicherungsgesellschaft bitten, die Kündigung zugunsten einer ordentlichen Eigenkündigung zurückzunehmen.